「えっ、自分で選んでも良かったんですか……?」

不動産屋の窓口で、私は思わず言葉を失いました。

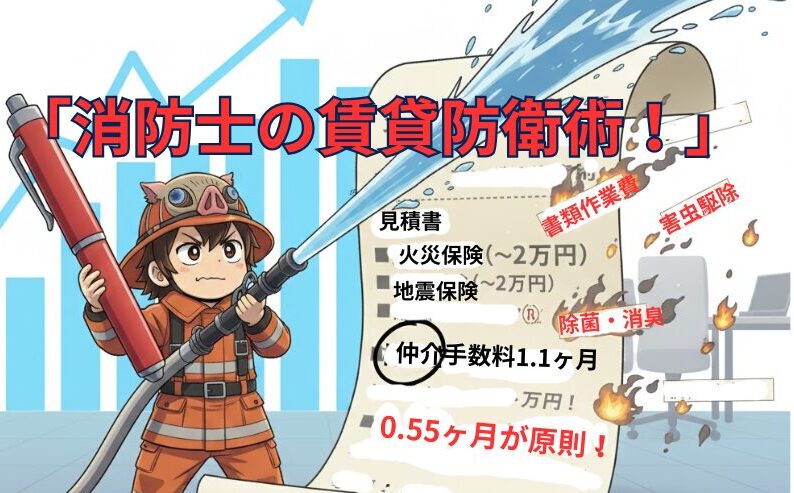

これまで2年ごとに当たり前のように払ってきた、2万円の火災保険料。

勇気を出して「職場の共済に変えたい」と切り出した私に、窓口の女性はあっさりと笑顔でこう言ったのです。

「あ、この保険、高いですよね。ご自身で好きなものを選んでいただいて大丈夫ですよ!」

……私の「失われた10年」の保険料を、今すぐ取り戻したい気分でした。

こんにちは、元消防士の シロ助 です。

火災のプロである消防士が、不動産屋に言われるがまま「中身のわからない高い保険」に入り続ける……。

これは現場でいえば、装備点検を怠って出動するようなものです。

結論から言います。

消防士なら、賃貸の火災保険は「自治労共済(住まいる共済)」一択です。

今回は、年間数千円で鉄壁の防御を築く「自治労共済・活用術」を徹底解説します。

この記事を読み終える頃には、あなたも「2年で2万円」という無駄な出費を鎮火し、浮いたお金を未来の資産に変える準備ができているはずです!

火災保険は「自治労共済」で自分で入るのが正解!

消防士が賃貸で損をしないための最適解は、不動産屋が勧める保険をキッパリと断り、「自治労共済(住まいる共済)」に加入することです。

多くの仲介業者が提示する保険は、2年契約で1.5万円〜2万円程度が相場です。

しかし、自治労共済なら、同等以上の補償を年間数千円(月額換算で数百円)という圧倒的なコストパフォーマンスで実現できます。

参考:全労済(こくみん共済 coop)|住まいる共済 ※自治労組合員は、これと同等のスキームでさらに公務員に最適化されたプランが利用可能です。

なぜ「自治労共済」が消防士に選ばれるのか?

メリット:圧倒的な「防火」性能(コスパと信頼)

- 掛金がとにかく安い: 営利を目的としない共済のため、無駄な広告費や不動産屋へのバックマージンが乗っていません。

- 家財への手厚い保障: 一般的な民間保険では「家財の損害80%以上」で全損扱いですが、共済は「70%以上」で全損とみなされるなど、実は認定基準が現場寄りで手厚いのが特徴です。

- 職場の信頼感: 消防署内の組合を通じて加入・相談ができるため、手続きの透明性が高く、共済金の支払いもスムーズです。

デメリット:事前に知っておくべき注意点

- カスタマイズ性は低め: パッケージ化されているため、特定の保障だけをピンポイントで極端に厚くするような設定は少し苦手です。

- 組合員である必要がある: 基本的に自治労の組合員であることが条件となります。※未加入の場合は、全労済(こくみん共済)の個人加入も検討の価値ありです。

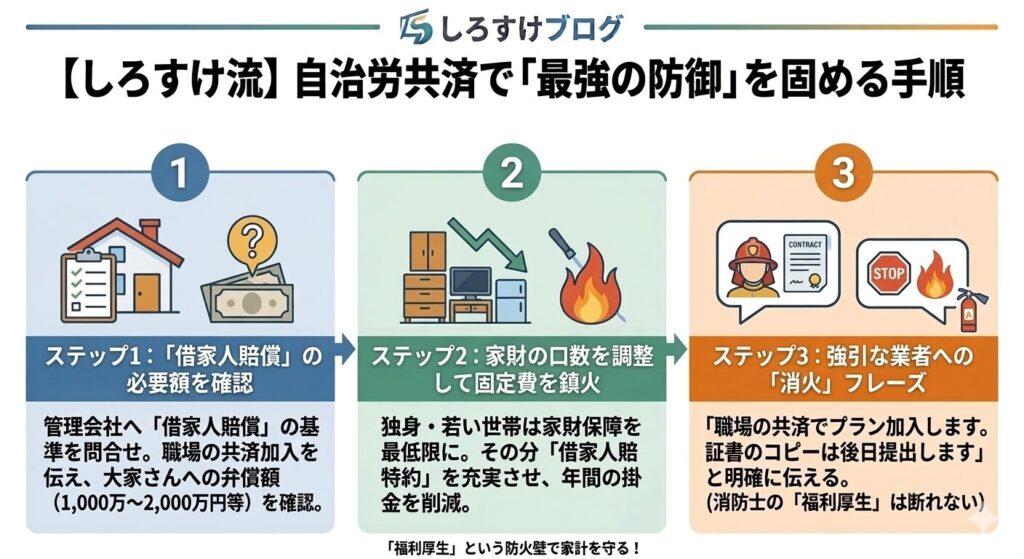

シロ助流:自治労共済で「最強の防御」を固める手順

不動産屋の「高い保険」を消火し、自治労共済に乗り換える具体的な3ステップです。

ステップ1:管理会社に「借家人賠償」の必要額を確認

まず「火災保険は職場の共済で入ります」と伝え、管理会社が求める「借家人賠償(大家さんへの弁償)」の金額を確認してください。

- 多くの物件での基準:1,000万〜2,000万円

- 自治労共済の対応力:特約で最高4,000万円まで設定可能。余裕でクリアできます。

ステップ2:家財の口数を調整して固定費を鎮火!

賃貸で保険料が高くなる原因は、実は「家財」の保障額を上げすぎることです。

- アドバイス: 独身や若い世帯なら、家財は最低限(例:300万円〜程度)に抑え、その分「借家人賠償特約」をしっかり付けるのがコツです。これだけで年間の掛金は飲み会1回分以下になります。

ステップ3:強引な業者への「消火」フレーズ

「指定の保険じゃないと契約できません」と食い下がられたら、こう言いましょう。

「職場の共済(自治労)で、借家人賠償2,000万円のプランに入ります。保障内容を証明する証書のコピーは、契約時(または後日)に必ず提出しますので、これで十分ですよね?」

プロである消防士が「職場の福利厚生」を理由に出すと、業者はそれ以上強く言えなくなります。なぜなら、特定の保険を強制することは独占禁止法や保険業法に抵触する恐れがあるからです。

若手消防士の「火災保険」Q&A

Q. すでに不動産屋の保険(2年契約)に入っています。今すぐ解約できますか?

A. できます! 途中で解約しても、残りの期間に応じた解約返戻金が戻ってきます。自治労共済に切り替えた後、今の保険会社に電話一本するだけで数千円〜1万円程度戻ってくる可能性があります。

Q. 「水漏れ」で下の階の人に迷惑をかけた時はどうなりますか?

A. 自治労共済の「個人賠償責任特約」でカバーできます。これは自転車事故や子供が他人の物を壊した時にも使える最強の特約なので、必ずセットで付けておきましょう。

Q. 地震保険は入るべきですか?

A. 賃貸の場合、建物の修理は大家さんの責任です。あなたが備えるべきは「家財」と「大家さんへの賠償」です。自治労共済の自然災害共済を少額付けておくだけで、消防士としては十分な備えになります。

まとめ:浮いたお金は将来の「種銭」へ!

火災のプロである消防士が、中身もわからない高い保険に入るのは「装備不備」と同じです。

- 不動産屋の「ぼったくり保険」を鎮火する。

- 自治労共済(住まいる共済)で、適正な保障を安く手に入れる。

- 「借家人賠償」と「個人賠償」さえ守れば、家計の安全性は確保できる。

自治労共済を選ぶだけで、2年ごとに1万5,000円近く浮く計算になります。

この「小さな火種」を消し続けることが、将来の大きな資産形成へとつながります。

家計の火の用心も、シロ助と一緒に徹底していきましょう!

初期費用を抑えることができたら、次は「毎月の家賃」の最適化について学びましょう。

🚒 お悩みレスキュー窓口:シロ助に相談する

ここまで読んでいただき、ありがとうございます!

「自分の自治体の住居手当や共済のプランを一緒に見てほしい」

「今の保険を解約したいけど、不動産屋に何て言えばいい?」

「浮いたお金で新NISAを始めたいけど、何から手をつければいい?」

そんな悩みがあれば、一人で抱え込まずに気軽にメッセージをください。

20年現場を歩んできた元消防士の私が、あなたの家計を全力でバックアップ(支援)します!

[お問い合わせフォーム] ※完全無料・秘密厳守。

同じ消防士仲間として、親身にお答えします。

コメント