「あんなに命がけで現場を駆け回ったのに、手取りがこれだけ……?」 給与明細を見て、ため息をついたことはありませんか?

消防士の給与は安定していますが、実は「税金の知識」がないだけで、年間で数万〜数十万円もの損をしている可能性があります。

こんにちは、元消防士として20年勤務し、現在は資産形成の最適化を発信しているしろすけです。

消防士の節税のカギは、「控除(こうじょ)」という仕組みを正しく理解し、使いこなすことにあります。

税金は「課税所得」に対してかかります。

つまり、この控除を増やして「課税所得」を減らせば、自動的に所得税や住民税は安くなるのです。

今回は、初心者でも迷わないよう「15種類の所得控除」を完全網羅し、消防士が特に活用すべき節税術を伝授します。

この記事を読めば、今年の年末調整や確定申告で「もう迷わない」自信がつきますよ!

そもそも「控除」って何?2つのステップを理解しよう

所得税が計算されるまでには、実は2つの「差し引かれる壁」があります。

ステップ①:給与所得控除(問答無用の壁)

サラリーマンや公務員の場合、スーツ代や経費(概算)として、収入に応じて自動的に差し引かれる金額です。

これは私たちが何もせずとも、国が「これくらいは必要経費だよね」と認めてくれている部分です。

ステップ②:所得控除(各自の状況で変わる壁)

ここからが本番です。

給与所得控除を引いた後の金額から、さらに「個人の事情(家族構成や支払った保険料など)」に合わせて差し引けるのが、今回の主役「所得控除」です。

所得控除15種類を完全網羅!

所得控除には15の種類があり、大きく「人に関する控除」と「生活に関する控除」に分かれます。

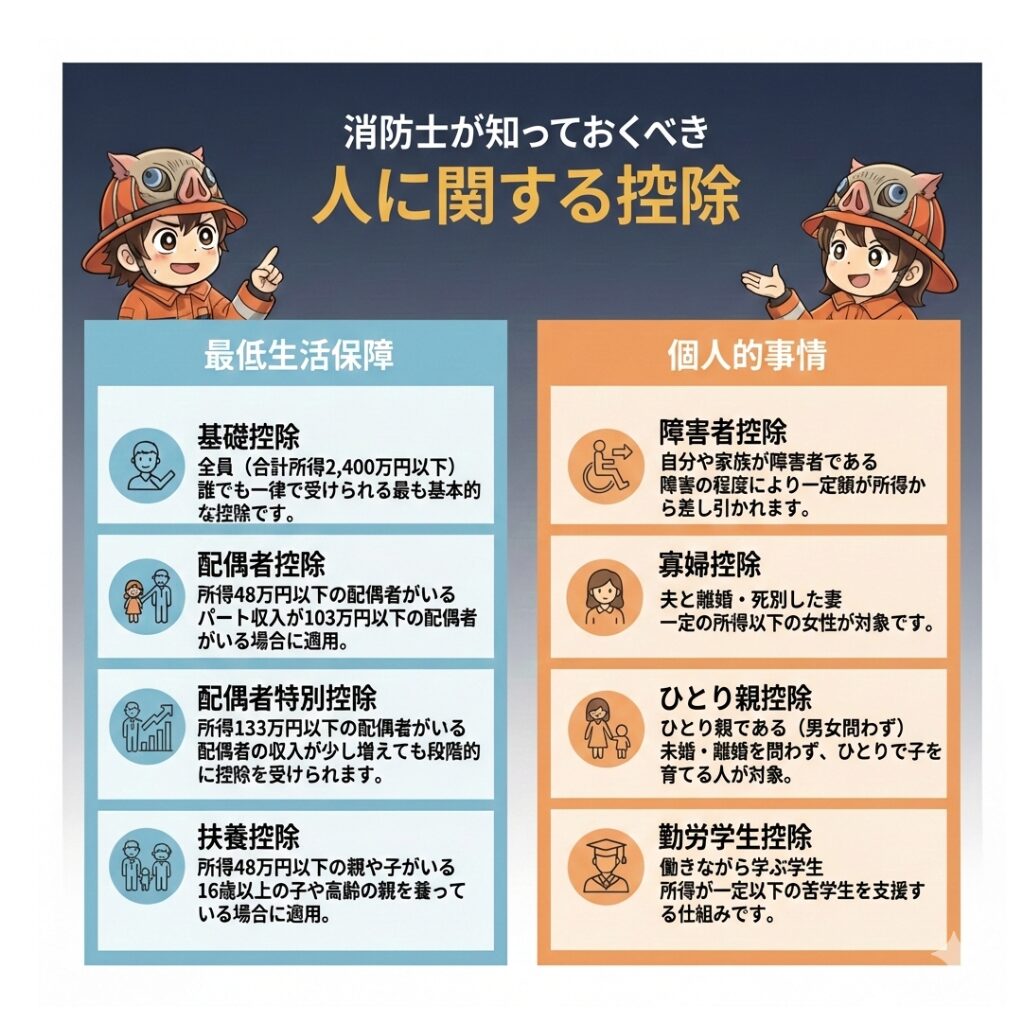

1. 人に関する控除(背景:最低生活費の保障・個人的事情)

自分や家族の状況に合わせて適用されるものです。

| 分類 | 名称 | 条件・対象 | 概要 |

| 最低生活保障 | ① 基礎控除 | 全員(合計所得2,400万円以下) | 誰でも一律で受けられる最も基本的な控除です。 |

| ② 配偶者控除 | 所得48万円以下の配偶者がいる | パート収入が103万円以下の配偶者がいる場合に適用。 | |

| ③ 配偶者特別控除 | 所得133万円以下の配偶者がいる | 配偶者の収入が少し増えても段階的に控除を受けられます。 | |

| ④ 扶養控除 | 所得48万円以下の親や子がいる | 16歳以上の子や高齢の親を養っている場合に適用。 | |

| 個人的事情 | ⑤ 障害者控除 | 自分や家族が障害者である | 障害の程度により一定額が所得から差し引かれます。 |

| ⑥ 寡婦控除 | 夫と離婚・死別した妻 | 一定の所得以下の女性が対象です。 | |

| ⑦ ひとり親控除 | ひとり親である(男女問わず) | 未婚・離婚を問わず、ひとりで子を育てる人が対象。 | |

| ⑧ 勤労学生控除 | 働きながら学ぶ学生 | 所得が一定以下の苦学生を支援する仕組みです。 |

2. 生活・社会貢献に関する控除(背景:保険加入の促進・損失の救済)

支払ったお金や、受けた損失に応じて適用されるものです。

| 分類 | 名称 | 条件・対象 | 概要 |

| 保険・寄付 | ⑨ 社会保険料控除 | 社会保険料を支払っている | 給与天引きの健康保険・年金は全額控除されます。 |

| ⑩ 小規模企業共済等控除 | iDeCo等の掛金を支払っている | 最強の節税術。 掛金全額が所得から引かれます。 | |

| ⑪ 生命保険料控除 | 生命保険・個人年金を支払っている | 支払額に応じ、一定額(最大12万円等)を控除。 | |

| ⑫ 地震保険料控除 | 地震保険料を支払っている | 住まいの地震保険料が対象(最大5万円)。 | |

| ⑬ 寄付金控除 | 一定の場所へ寄付している | ふるさと納税などがこれに該当します。 | |

| 救済 | ⑭ 医療費控除 | 一定額(原則10万)以上の医療費 | 家族分も含め、高額な医療費を支払った場合に救済。 |

| ⑮ 雑損控除 | 災害・盗難等での損失 | 災害などで資産を失った際、税金を軽くしてくれます。 |

消防士なら①〜⑫までは「年末調整」で完結!

「15種類も覚えるなんて無理だ……」と思った方、安心してください。

消防士の場合、①〜⑫までの控除については、職場の事務担当から配られる資料を期日までに提出するだけで、職場(自治体)が勝手に計算してくれます。

- ポイント:生命保険の証明書(ハガキ)やiDeCoの払込証明書は、10月頃に自宅に届きます。これらをなくさず、職場の「年末調整」の時に必ず提出してください。これだけで、翌年の住民税や還付金が変わります。

知らないと損する!「確定申告」が必要な控除3選

一方で、職場の年末調整だけでは対応してもらえず、「自分で確定申告」をしないと受けられない控除があります。

面倒くさがって申告しないと、本来払わなくていい税金を払い続けることになります。

特に、消防士が活用すべき「実用的」な控除は次の3つです。

ふるさと納税(寄付金控除)

実質負担2,000円で、各地の特産品がもらえる制度。

ワンストップ特例を使えば確定申告不要ですが、5自治体を超えたり他の理由で確定申告したりする場合は、必ず寄付金控除として申告しましょう。

医療費控除

家族全員の医療費が年間10万円を超えた場合、その超えた分が控除対象になります。

「通院の交通費」や「薬局で買った風邪薬」も対象になるので、領収書は捨てずに保管しましょう。

扶養控除(別居の親など)

「同居していない親」に仕送りをしている場合も、要件を満たせば扶養控除の対象になります。これを知らずに数万円損している職員は意外と多いです。

まとめ:節税は「知識」という装備を整えることから

消防士の皆さんは、現場で資機材の扱いを完璧にマスターします。

資産形成も同じです。

「控除」という制度を理解し、使いこなすことは、あなたと家族を守るための「お金の防護服」を整えること。

- まずは年末調整を完璧にこなす(ハガキをなくさない!)

- 確定申告が必要な控除をチェックし、払いすぎた税金を取り戻す。

- 浮いたお金を「新NISA」などの運用に回し、資産を加速させる。

この初動が、20年後の大きな手取りの差となって現れます。

🚀 今後の連載予定:さらに深掘り!最強の節税術

今回の記事で紹介した控除の中でも、特に消防士が恩恵を受けやすく、かつ「やり方次第で差がつく」テーマを今後詳しく解説していきます。更新を楽しみにお待ちください!

- 【ふるさと納税編】:実質2,000円で食費を浮かす!消防士におすすめの返礼品と上限額の計算術

- 【医療費控除編】:通院費や市販薬も対象?「知らなきゃ損する」還付金のもらい方

- 【扶養控除編】:別居の両親や親族を扶養に入れる方法。合法的に手取りを最大化する条件とは?

🛡️ あわせて読みたい:しろすけの「資産防衛」シリーズ

節税で「守り」を固めたら、次は資産を「攻め」で増やしましょう。

私が実際に1,000万円以上の資産を築いた具体的な方法は、以下の記事で公開しています。

- 【実績公開】財形貯蓄から新NISAへ! 私が運用益+38%(280万円超)を達成した、消防士のための「資産シフト」完全ガイド。 👉 【実践編】財形貯蓄から新NISAへ!元消防士が1,000万円資産を作った「資産シフト」完全ガイド

- 【固定費削減】車選びで損をしていませんか? 「残クレ」という名の呪縛から逃れ、数百万円の差をつける車の買い方を解説。 👉 【徹底比較】新車残クレ vs 中古車一括!5年間で50万円以上の節約術

- 【健康維持】最大の資本は「自分の体」 消防士としてのパフォーマンスを維持しながら、効率的に体を鍛え、資産を守るための戦略。 👉 【筋トレ新常識】プロテインだけで満足してない?筋合成を最大化する24時間戦略

コメント