「職場の先輩に勧められるまま財形貯蓄を始めたけど、これだけで老後や学費は大丈夫なのかな?」

「貯金はしてるけど、物価が上がってお金の価値が下がるのが怖い……」

そんな悩みを持つ消防士のあなたへ

結論から言います。

今の時代、財形貯蓄「だけ」を続けるのは、火災現場に消火器一本で突っ込むようなものです。

こんにちは、元消防士として20年勤務し、2,000万円の資産を築いた しろすけ です。

現役時代は財形貯蓄の「強制力」に助けられましたが、今は制度が変わり、より効率的な「レスキュー術」が存在します。

今回は、消防士の伝統的な貯蓄術と最新の資産形成を徹底比較し、20年後に後悔しないための戦略を解説します!

消防士の家計は「共済預金+新NISA」のハイブリッドが最強

消防士が効率よくお金を増やすための最適解はこれです。

- 生活防衛資金(守り): 共済預金(金利の高い職場独自の預金)

- 将来の資産(攻め): 新NISA(全世界株式・オルカン)

長年、消防署内で推奨されてきた「財形貯蓄」も決して悪くはありません。

しかし、現在の超低金利時代において、財形貯蓄だけで資産を作るのはあまりに効率が悪すぎます。

インフレ(物価上昇)という目に見えない火災からあなたの資産を守るには、新NISAという最新の装備が必要です。

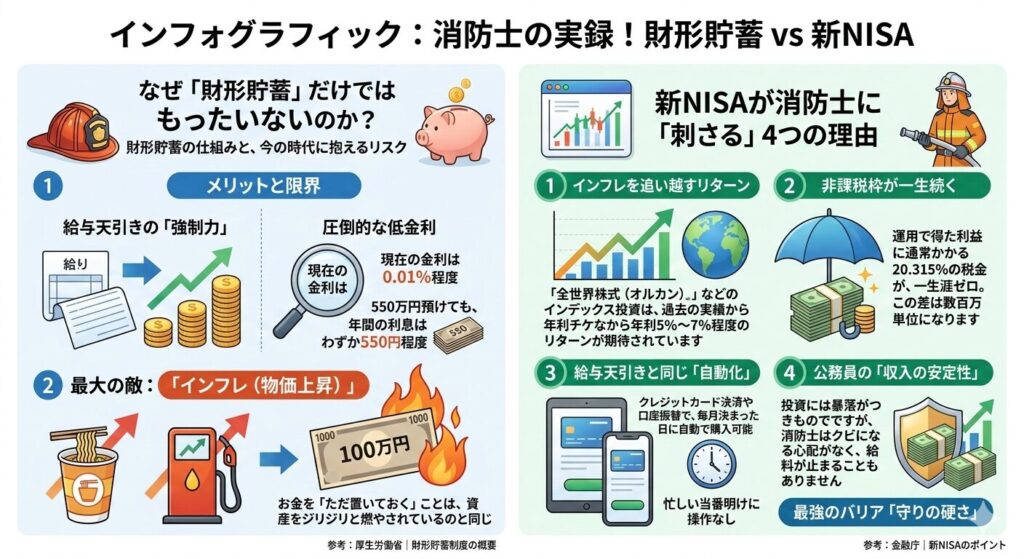

なぜ「財形貯蓄」だけではもったいないのか?

財形貯蓄の仕組みと、今の時代に抱えるリスクをロジカルに整理しましょう。

財形貯蓄のメリットと限界

財形貯蓄には「一般・年金・住宅」の3種類があり、特に年金・住宅財形は合わせて元利合計550万円まで利子に税金がかかりません。

- メリット: 給与天引きの「強制力」。貯金が苦手な人でも確実に貯まる。

- デメリット: 圧倒的な低金利。 現在の金利は0.01%程度。550万円預けても、年間の利息はわずか550円程度です。「非課税」と言っても、そもそも増える額が少なすぎて恩恵がほとんどありません。

最大の敵は「インフレ(物価上昇)」

今、カップラーメンやガソリン代がどんどん値上がりしていますよね。

「100万円を預けて20年後に100万円のまま」であれば、実は損をしています。

20年前には100万円で買えたものが、20年後には120万円出さないと買えなくなっているからです。

お金を「ただ置いておく」ことは、資産をジリジリと燃やされているのと同じなのです。

新NISAが消防士に「刺さる」4つの理由

新NISA(少額投資非課税制度)は、消防士のライフスタイルと驚くほど相性が良いです。

- インフレを追い越すリターン: 「全世界株式(オルカン)」などのインデックス投資は、過去の実績から年利5%〜7%程度のリターンが期待されています。

- 非課税枠が一生続く: 運用で得た利益に通常かかる20.315%の税金が、一生涯ゼロ。この差は数百万単位になります。

- 給与天引きと同じ「自動化」: クレジットカード決済や口座振替で、毎月決まった日に自動で購入可能。忙しい当番明けに操作する必要はありません。

- 公務員の「収入の安定性」: これが最大の武器です。投資には暴落がつきものですが、消防士はクビになる心配がなく、給料が止まることもありません。この「圧倒的な守りの硬さ」があるからこそ、新NISAという「攻め」を最大化できるのです。

20年間のシミュレーション!衝撃の340万円差

具体的に、30歳の消防士が「月2万円」を20年間継続した場合、どれくらいの差が出るのか見てみましょう。

| 比較項目 | 財形貯蓄(金利0.01%) | 新NISA(年利5%想定) |

| 毎月積立額 | 20,000円 | 20,000円 |

| 20年間の元本 | 4,800,000円 | 4,800,000円 |

| 20年後の貯蓄額 | 約4,80万4,800円 | 約8,220,000円 |

| 運用益(増えた額) | 4,800円 | 3,420,000円 |

※手数料・税金等は考慮せず(NISAは非課税のため)。

この「342万円」の差をどう見ますか?

財形貯蓄は「下ろしにくいから貯まる」というメンタル的なメリットしかありません。

一方で新NISAは、同じ月2万円という負担で、子供一人分の大学進学費用をほぼ生み出してくれる計算になります。

僕が現役だった頃、この差を誰かが教えてくれていたら、もっと早く「攻めの貯蓄」に切り替えていました……。

若手消防士の疑問をレスキュー!Q&A

Q. 投資は元本割れが怖い。損することはないの?

A. 短期的にはあります。でも安心してください。全世界の経済は長期的に右肩上がりです。15年〜20年という長期で「オルカン」を持ち続ければ、過去の歴史上、元本割れしたケースはありません。消防士の武器である「継続力」を活かしましょう。

Q. 今やってる財形貯蓄は全部解約すべき?

A. 急ぐ必要はありません。まずは「新規の積立額」を減らして、その分を新NISAに回すことから始めましょう。すでに貯まっている分は、住宅購入の頭金にするなどの予定があるなら残しておいてもOKです。

Q. 職場が「共済預金」を推してくるんだけど……。

A. 共済預金(組合預金)は、民間銀行より金利が高い(0.5%〜1%程度)ことが多いです。これは「生活防衛資金(何かあった時のための数ヶ月分の生活費)」を置いておく場所として非常に優秀です。「共済預金で守り、新NISAで攻める」。この二段構えが最強のポートフォリオです。

まとめ:あなたの未来を「資産」で守ろう

消防士の仕事は、いつ何が起こるか分かりません。

だからこそ、プライベートでは「不確実な未来」を「確実な資産」で守る必要があります。

- 初動対応: 職場の財形貯蓄の金額を見直し、証券口座(SBI証券や楽天証券)を開設する。

- 現場維持: 月5,000円からでもいい。無理のない範囲で新NISAでの積立を始める。

- 完全鎮火: 20年後、育った資産を見て「あの時始めてよかった」と笑う。

昔は「財形貯蓄」が正解でした。

でも、今は自力でいくらでも情報を入手できる時代です。

先輩の背中を追うのは現場だけにしましょう。

お金のことは、最新の知識でアップデートしてください。

賢く、効率よく、無理のないよう計画的に。あなたの未来、そして家族の未来を強く守っていきましょう!

次は、「財形貯蓄→新NISA」の資産シフトについて学びましょう。

お問い合わせ

「証券口座の作り方がわからない」「自分の場合は月いくら投資に回すべき?」などの悩みがあれば、こちらの[お問い合わせフォーム]よりお気軽にご連絡ください。しろすけが全力でレスキューします!

コメント