「もし今、自分に万が一のことがあったら、残された妻や子供はどうなるんだろう……」

幼い我が子の寝顔を見ながら、そんな不安に駆られたことはありませんか?

その不安に付け込むように、民間の保険営業マンは「5,000万円の保障が必要です」と提案してきます。

しかし、元消防士として20年勤務し、家計をレスキューしてきた シロ助 の答えは違います。

公務員パパなら、民間の死亡保険はほぼ不要。

なぜなら、あなたはすでに数千万円規模の最強保険に入っているからです!

今回は、公務員の最強バリア「遺族年金」の正体を数字で暴きます。

公務員の遺族年金は、数千万円規模の「巨大な保険」

結論から言うと、公務員が亡くなった際に遺族が受け取る年金の総額は、多くの場合3,000万円〜5,000万円にのぼります。

民間の高い死亡保険に入らなくても、国がすでに「数千万円規模の掛け捨て保険」を準備してくれているようなものです。

これを知らずに民間保険に加入するのは、「すでに一級品の鎧(遺族年金)を着ているのに、その上から重くて高い鉄板(民間保険)を買い足す」ような無駄な行為です。

かつての僕は、この制度を詳しく知らず「僕が死んだら家族が路頭に迷う」と本気で怯え、高い保険料を払い続けていました。

手取り15万円の中から、本来なら家族の思い出作りや投資に回せたはずのお金を、保険会社に寄付していたのです。

皆さんは、僕のような「知識不足による苦行」を味わわないでください。

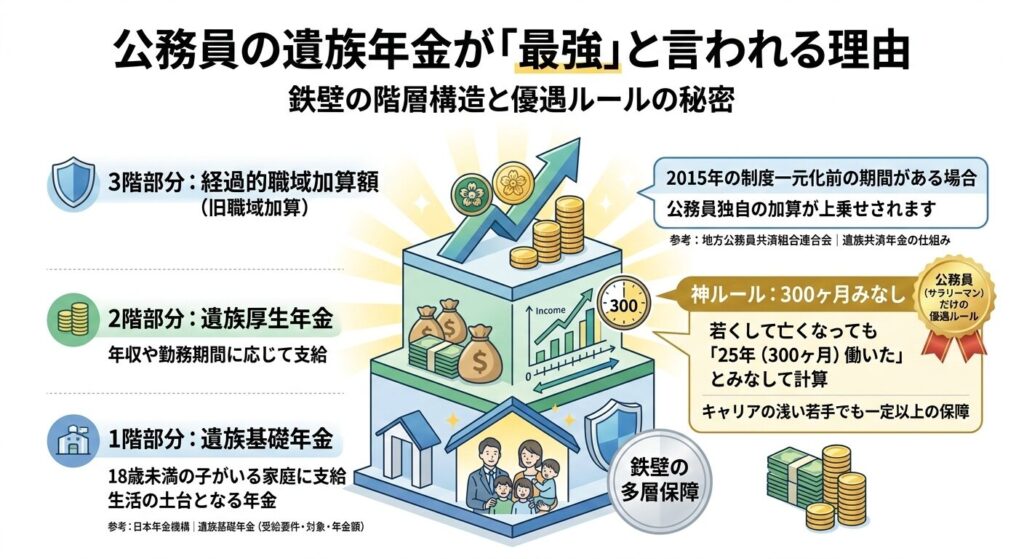

なぜ公務員の保障はこれほど手厚いのか

公務員の遺族年金が「最強」と言われる理由は、その「階層構造」と「優遇ルール」にあります。

1階部分:遺族基礎年金

18歳までの子供がいる家庭に支給される、生活の土台となる年金です。

2階部分:遺族厚生年金

亡くなった人の年収や勤務期間に応じて支給されます。ここには公務員(サラリーマン)だけの「300ヶ月みなし」という神ルールがあります。

300ヶ月みなしとは?:若くして亡くなり勤務期間が短くても、「25年(300ヶ月)働いた」とみなして年金額を計算してくれる制度です。これにより、キャリアの浅い若手でも一定以上の保障が約束されます。

3階部分:経過的職域加算額(旧職域加算)

2015年の制度一元化前の期間がある場合、公務員独自の「職域加算」が上乗せされます。

【実録】30代・子供1人の家庭でのシミュレーション

具体的にいくらもらえるのか。以下のモデルケースで、子供が独立するまでの22年間をシミュレーションしてみましょう。

【モデル】 30歳(勤続8年)、平均年収500万円、妻・子(0歳)

| 項目 | 年間の受取目安 | 備考 |

| 遺族基礎年金 | 約107万円 | 2025年度額。子が18歳まで |

| 遺族厚生年金 | 約50万円 | 300ヶ月みなし適用 |

| 年間合計 | 約157万円 | 月額に直すと約13万円 |

22年間の受取総額:157万円 × 22年 = 約3,454万円

さらに驚くべきはここからです。

子供が18歳を過ぎた後も、妻には「遺族厚生年金」が一生涯支給され、40歳から65歳までは「中高齢寡婦加算(年間約62万円)」が上乗せされるケースがほとんどです。

これに加えて「団体信用生命保険(持ち家なら住宅ローン消滅)」や「死亡退職金(数百万円〜)」を考慮すれば、残された家族に数千万円のキャッシュが残る計算になります。

若手消防士が気になる「遺族年金」Q&A

現場で忙しく働く若手消防士からよく受ける質問をまとめました。

Q1:独身の場合、親に遺族年金はいくら入りますか?

A1: 残念ながら、独身で18歳未満の子供がいない場合、遺族基礎年金は出ません。遺族厚生年金は、亡くなった職員によって生計を維持されていた場合に限り、父母や祖父母に支給される可能性があります。独身の方は「保険」よりも「自分のための資産形成」を優先しましょう。

Q2:再婚したら年金はどうなりますか?

A2: 受給権者が再婚した場合、遺族年金の受給権は消滅します。これは「新しい生活の支えができた」とみなされるためです。

Q3:共働き(公務員同士)だと、年金は減らされますか?

A3: 本人の年収が850万円未満であれば、遺族年金は受け取れます。ただし、将来自分が受け取る老齢年金との調整があるため、「2人分丸々もらえる」わけではない点に注意が必要です。

固定費をレスキューしなければ2,000万円は貯まらない

僕は賃貸派なのでマイホームはありませんが、もし「無駄な民間保険料」と「背伸びした住宅ローン」のダブルパンチを受けていたら、絶対に2,000万円を貯めることはできませんでした。

当時の僕は、節約といえば「電気をこまめに消す」「安いスーパーへ行く」ことばかり考えていました。

しかし、本当に見直すべきは「遺族年金でカバーできているのに、不安だけで払っている月1万円の保険料」だったのです。

この1万円を新NISAの「オルカン(全世界株式)」に回していたら……。

20年後、年利5%運用で約410万円の資産になっていた計算です。

まとめ:保険を「卒業」して、資産形成を最大化しよう

公務員の皆さんは、すでに世界最高クラスの保障に守られています。

しろすけ流・鉄壁のポートフォリオ

- 守り: 遺族年金 + 自治労セット共済(必要最小限の2,000万円程度)

- 攻め: 浮いた保険料を「新NISA(オルカン)」へ全力投球

リベ大の両学長が仰る通り、「保険は、起きたら人生が詰むリスク」に備えるものです。

遺族年金のシミュレーションをして、「これなら家族の人生は詰まない」と確信できたなら、高い民間保険は今すぐ解約、または大幅に削減してください。

「もしも」の不安を数字という「水」で消し止め、余ったお金をあなたの未来(資産)に変えていきましょう。

職場のデスクにある「共済のパンフレット」を開くこと。

それが、あなたの家計を救う「初動対応」です!

次は、危険業務に従事する消防士の皆さんが気になる「医療保険」について学びましょう。

お問い合わせ

「自分の年収だと遺族年金はいくらになる?」「自治労の口数はどう決めるべき?」など、具体的な相談があれば、こちらの[お問い合わせフォーム]からお気軽にご連絡ください。

シロ助があなたの家計をレスキューします!

コメント