「消防士ならローンも通りやすいし、若いうちに家を買った方がいいのかな?」

「いつまでも家賃を払い続けるのは、お金を捨てているのと同じでもったいない気がする……」

そんな悩みを持つ消防士のあなたへ。

こんにちは、元消防士の シロ助 です。

消防士という職業は、世間的に信用が抜群に高いです。

そのため、住宅ローンの審査では無敵に近く、高額なフルローンも容易に組めてしまいます。

しかし、「貸してくれる金額」と「返せる金額」、そして「家の価値」は全く別物です。

今回は、人口動態や空き家率の公的データを紐解き、あなたのマイホームを「資産」にするか「負債」にするかの境界線を明らかにします。

マイホームの正体は「住める投資信託」である

結論から言うと、マイホームが「家賃を払うより得」になるための絶対条件はたった一つです。

それは、「将来の売却価格(リセールバリュー)が、その時点のローン残債を上回り続けていること」です。

もし、10年後に家庭の事情や転勤で家を売ることになった際、売値がローンの残りより低ければ、その差額は「純然たる借金(負債)」としてあなたの肩にのしかかります。

消防士の社会的信用を「多額の借金」に使うのか、「資産形成のレバレッジ」に使うのか。

その分かれ道は出口戦略(リセール)にあります。

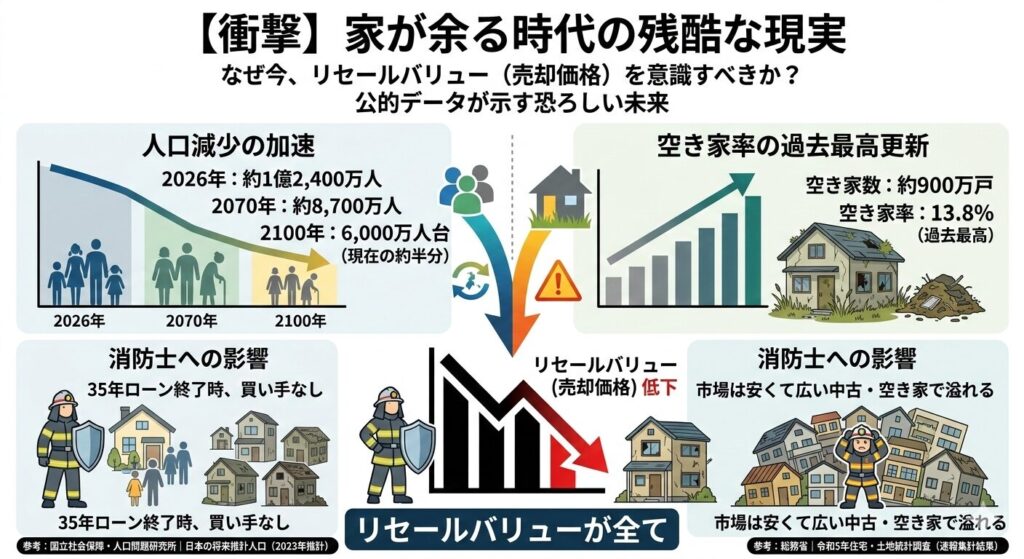

【衝撃】人口減少と空き家率が示す「家が余る時代」の残酷な現実

なぜ今、これほどまでに「リセールバリュー(売却価格)」を意識すべきなのか。

国が発表している最新データは、恐ろしい未来を示唆しています。

人口減少の加速:買い手がいなくなる

- 予測データ: 2026年現在は約1億2,400万人ですが、2070年には約8,700万人、2100年には6,000万人台(現在の約半分)になると予測されています。

- 消防士への影響: あなたが35年ローンを終えて家を売ろうとする頃、日本には「家を買いたい現役世代」が今の半分近くしかいないということです。

空き家率の過去最高更新:ライバルは900万戸

- 調査結果: 全国の空き家数は約900万戸、空き家率は13.8%と過去最高を更新しました。

- 消防士への影響: 市場には、あなたの家よりも安くて広い「中古・空き家」が溢れかえります。その中で、あえてあなたの家を高く買ってくれる理由はありますか?

つまり、「どこでもいいから家を買えば価値が残る」という神話は、2026年現在、完全に崩壊しています。

【実践】資産になる家(地価)の見極め方

リセールバリューを左右するのは、建物の豪華さではなく「土地の価値(立地)」です。

全国の地価推移と格差

国土交通省のデータを見ると、都市部や駅周辺の地価は上昇・維持している一方、地方や郊外の地価は下落し続けるという「二極化」が鮮明になっています。

- 資産になる家: 人口流入が続く都市部、主要駅から徒歩10分圏内。これらは購入価格も高いですが、売る時も価格が落ちにくいため、実質的な住居費を安く抑えられます。

- 負債になる家: 駅から遠い、バス便必須の郊外の新築建売。新築は「鍵を開けた瞬間に価値が2割落ちる」と言われます。3,000万円で買った家が、翌日には2,400万円の価値しかない。この「600万円の含み損」を抱えてスタートするのは、家計管理としては非常に危険です。

若手消防士のためのマイホームQ&A

Q. 「家賃を払うのがもったいない」という先輩の言葉はどう思いますか?

A. その言葉には「固定資産税、修繕積立金、火災保険料、金利」というコストが抜けています。これらを合計すると、実は賃貸の管理費より高くなるケースも多いです。また、賃貸は「家族構成に合わせてサイズダウンできる(固定費を削れる)」という最強のメリットがあります。

Q. 消防士なら住宅ローン控除で得をしますよね?

A. 確かに所得税や住民税が戻ってきますが、その還付金以上に「ローンの利息」や「建物の減価償却(価値の低下)」の方が大きければ、トータルではマイナスです。還付金を目当てに高い家を買うのは本末転倒です。

Q. 地方勤務ですが、やはり持ち家が必要でしょうか?

A. 地方の場合は「資産価値」が残りにくいため、マイホームは「消費(贅沢品)」と割り切る必要があります。もし買うなら、新築ではなく、資産価値の目減りが緩やかな「築15〜20年の中古+リノベーション」が、家計をレスキューする賢い選択です。

まとめ:家計の「初動対応」を間違えるな!

マイホームを検討するなら、以下の3つの鉄則を守ってください。

- リセールバリューをプロ並みに調べる: 周辺の築20年の中古物件がいくらで売られているか、不動産サイトで必ず確認してください。それがあなたの家の「20年後の姿」です。

- 住居費は手取りの25%以内: ローン返済で家計が火の車になり、新NISA(投資)に回す余力がなくなるのは本末転倒です。

- 「現金」という最強の武器を持つ: もし無理なローンを組まずに月1万円を節約し、その分を「オルカン」で22年間運用すれば、年利5%想定で約470万円の資産になります。この「現金」は、地方の古い家よりもはるかに流動性が高く、あなたを助けてくれます。

ちなみに、私は「賃貸派」として20年を過ごしました。

子供が小学3年生になるまで家族3人で1LDK、その後も2LDK。

僕の部屋はずっと「リビング」でした(笑)。

でも、そのおかげで教育資金2,000万円を貯め、新NISAに資金を全力投入できました。

人の価値観はそれぞれですが、「家という箱」に縛られず、「自由に動かせる資産」を持つことが、僕にとっては最大の安心でした。

あなたは「家」に守られたいですか?それとも「資産」に守られたいですか? その答えが、あなたのマイホーム戦略の第一歩になります。

次は、賃貸派の私が勧める「消防士の賃貸戦略」について学びましょう。

お問い合わせ

「このエリアの物件、資産価値はどう思う?」「ローンのシミュレーションをしてほしい」という悩みがあれば、こちらのお問い合わせフォームからご連絡ください。

しろすけが全力でレスキューします!

コメント