「周りの先輩がみんな家を建て始めたから、自分もそろそろかな……」

「家賃を払い続けるのはもったいない、ってよく聞くし……」

もしあなたが今、そんな理由で住宅展示場に足を運ぼうとしているなら、一度だけ立ち止まってください。

こんにちは、元消防士の シロ助 です。

現役時代、私は多くの同僚が「35年フルローン」という、現場の火災よりも恐ろしいリスクを背負う姿を見てきました。

結論からお伝えします。

今の時代、消防士という最強のカードを持っているあなたにとって、安易に家を買うことは「資産形成の火だるま」になる行為です。

なぜ、あえて「一生賃貸」を選ぶことが、30年後に数千万円の差を生む「最強の生存戦略」になるのか?

今回は、銀行や不動産業者が絶対に教えてくれない「住居手当の裏技」と「金利リスクの正体」を、元消防士の視点で徹底的にレスキュー(解説)します。

賃貸は「消費」ではなく、変化に勝つための「投資」である

賃貸派の最大のメリットは、「住宅ローンという巨大な変動リスクを負わないこと」と「家族構成の変化に即座に対応できる機動力」にあります。

家賃を「場所を借りるためのコスト」と割り切り、浮いた信用力(ローンを組まない余裕)と資金を新NISA等の資産運用に全振りするのが、令和の消防士の勝ちパターンです。

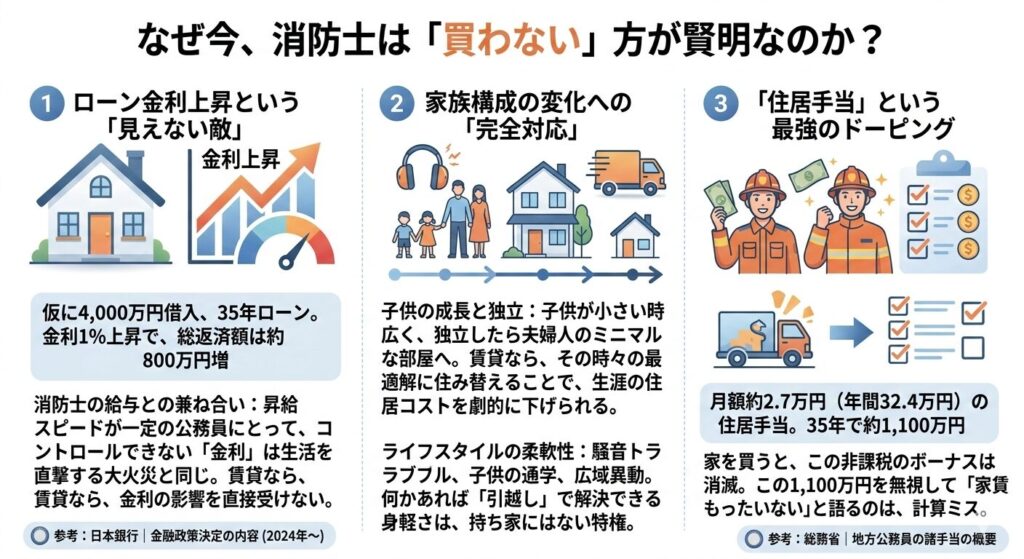

なぜ今、消防士は「買わない」方が賢明なのか?

ローン金利上昇という「見えない敵」

現在、日本の金利は数十年ぶりの上昇局面にあります。

- 返済額の激増: 仮に4,000万円を35年ローンで借りた場合、金利が1%上がるだけで、総返済額は約800万円近く膨れ上がります。

- 消防士の給与との兼ね合い: 昇給スピードが一定の公務員にとって、コントロールできない「金利」という固定費の上昇は、生活を直撃する大火災と同じです。賃貸なら、金利の影響を直接受けることはありません。

家族構成の変化への「完全対応」

マイホーム派が最も苦しむのが「部屋が余る・足りない」問題です。

- 子供の成長と独立: 子供が小さい時は広く、独立したら夫婦二人のミニマルな部屋へ。賃貸なら、その時々の最適解に住み替えることで、生涯の住居コストを劇的に下げられます。

- ライフスタイルの柔軟性: 騒音トラブルや、子供の通学、あるいは自身の広域異動。何かあれば「引越し」の一手で解決できる身軽さは、持ち家にはない特権です。

「住居手当」という最強のドーピング

多くの自治体で、消防士には月額約2.7万円(年間32.4万円)の住居手当が出ます。

- 35年で約1,100万円: 家を買った瞬間に、この「非課税のボーナス」は消滅します。この1,100万円という差額を無視して「家賃はもったいない」と語るのは、計算ミスと言わざるを得ません。

圧倒的な「資産差」を生むシミュレーション

「4,000万円のフルローンを組む消防士Aさん」と「賃貸で手当をもらいながら運用するあなた」を比較してみましょう。

| 項目 | マイホーム派(Aさん) | 賃貸派(あなた) |

| 住居費月額 | 約13万円(ローン+維持費) | 9万円(家賃) |

| 住居手当 | 0円 | ▲2.7万円 |

| 実質負担 | 13万円 | 6.3万円 |

| 投資に回せる額 | 1万円 | 6.7万円 |

【22年後のシミュレーション(年利5%想定)】

- Aさんの資産: 評価額の下がった家(+ローン残債)

- あなたの資産: 約3,150万円(新NISAの元利合計)

22年後、価値が不透明な中古住宅と金利リスクに怯えるローンを抱えるAさんに対し、あなたは3,000万円以上の現金資産を持ち、家族構成に合わせて家を小さくして固定費をさらに下げるという「無双状態」に入れます。

若手消防士の「賃貸vs持ち家」Q&A

Q. 老後に家を貸してもらえないリスクが怖いです。

A. そのために新NISAで資産を作るのです。3,000万円以上の資産があれば、高齢者向けの賃貸や有料老人ホーム、あるいはその時に「中古物件を現金で叩き売る」ことだって可能です。若いうちに不動産という「巨大な固定物」に縛られる方が、老後の選択肢を奪います。

Q. 職場が「家を建てて一人前」という空気なのですが……。

A. その空気は、かつての「金利が高く、人口が増えていた時代」の遺物です。先輩方の時代は家を買えば値上がりしましたが、今は違います。他人の目よりも、自分の通帳の数字と家族の将来を優先しましょう。

Q. 官舎(消防待機宿舎)はどうですか?

A. 最強です。 ボロい、狭いなどの不満はあるかもしれませんが、住居コストを極限まで下げて投資に回せる「チート技」です。若いうちに官舎で資産の土台を作るのは、賢い消防士の王道ルートです。

まとめ:家を持たないことが、最大の防御であり攻撃になる

消防士の皆さんは、現場で「状況の変化に応じて最適な判断を下す」訓練を受けています。

資産形成も全く同じです。

- 金利リスクを回避せよ!: 銀行に利息を払うのではなく、市場から複利を得る側に回る。

- 変化を味方にせよ!: 子供の独立や家族の変化に合わせ、住居費を柔軟にコントロールする。

- 手当を使い倒せ!: 公務員だけに許された「住居手当」を投資の種銭に変える。

「一生モノの家」という言葉に惑わされず、「一生困らない資産」を築く。

これこそが、賢い消防士が選ぶべき賃貸戦略の正体です。

私は現役時代、子供が小学3年生になるまで家族3人1LDK、その後も2LDKで過ごし、ずっとリビングで寝ていました(笑)。

しかし、そのおかげで奨学金を借りることなく子どもは大学に通えています。

あの時の判断は、家族の未来を救うための「最優先のレスキュー」だったと確信しています。

あなたの優先順位は何ですか?「見栄」ですか?それとも「家族の自由」ですか?

次は賃貸派の皆さんに向け、「初期費用削減」について学びましょう。

お問い合わせ

「自分の自治体の住居手当の条件を確認したい」「賃貸で浮いたお金の具体的な運用先を知りたい」という方は、こちらの[お問い合わせフォーム]からご連絡ください。

シロ助が全力で伴走します!

コメント