「公務員だし、車の保険はとりあえず自治労共済でいいよね?」

「親戚や知り合いの勧めで、なんとなく民間の国内大手損保に入り続けている……」

もしあなたがそんな理由で自動車保険を選んでいるなら、知らず知らずのうちに家計から「数万円単位の火種」が漏れ出しているかもしれません。

こんにちは、元消防士の シロ助 です。

自動車保険は、私たち消防士にとって欠かせない「盾」です。

しかし、現場の状況に合わせて装備を変えるように、保険も自分の「年齢」や「等級」に合わせて最適なものに切り替えなければ、資産形成のスピードは一気に落ちてしまいます。

結論から言います。

自動車保険は「思考停止」で選ぶのが一番損をします。

今回は、自治労共済と民間ネット保険を徹底比較し、あなたの現在のステータスに合わせた「最強の消火術(コスト削減術)」をレスキュー(解説)します!

「若手は共済、ベテランは民間」が家計防衛の鉄則

自動車保険のコストを最小化したいなら、自分の年齢と等級(事故歴なしの継続年数)に合わせて乗り換えるのが正解です。

- 結論: 20代の若手や等級が低い間は「自治労共済(自動車共済)」が圧倒的に強いです。

- 逆転現象: 30代以降でゴールド免許、さらに20等級に近いベテランなら「民間のダイレクト型(ネット保険)」の方が安くなるケースが多々あります。

「公務員だから共済」と盲信せず、数年おきに見直すことが生涯コストを削る鍵です。

共済は「一律」に強く、民間は「個別」に強い

なぜ人によって最適解が変わるのでしょうか。

その理由は、それぞれの「リスク細分」の考え方にあります。

自治労共済(共済)の強み

非営利組織のため、莫大な広告宣伝費や代理店手数料が上乗せされていません。

- 若手に優しい: 民間保険は21歳未満や26歳未満の事故率を非常に高く見積もりますが、共済はそこまで極端な割り増しをしません。

- 団体割引の威力: 消防体などの団体割引が適用されるため、ベースの掛け金が最初から抑えられています。

民間ダイレクト型(ネット保険)の強み

事故リスクの低い「優良ドライバー」をピンポイントで優遇します。

- リスク細分の徹底: 走行距離が短い、ゴールド免許、30代以上、20等級……といった「事故を起こしにくい条件」が揃うほど、共済の団体割引を上回る安さを提示してきます。

※年齢や等級による料率の違いが公的なデータとして示されています。

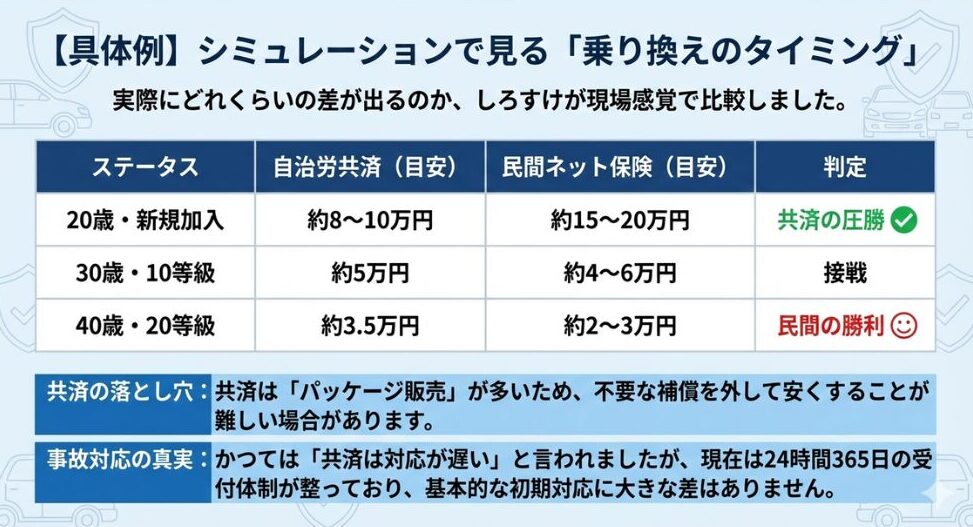

【具体例】シミュレーションで見る「乗り換えのタイミング」

実際にどれくらいの差が出るのか、しろすけが現場感覚で比較しました。

| ステータス | 推奨される「盾(保険)」 | 理由 |

| 20代・新規採用(6等級) | 自治労共済 | 民間だと「若年層割り増し」で年間10万円超えもザラ。共済なら圧倒的に安く抑えられます。 |

| 30代・中堅(15等級前後) | 比較検討の時期 | 共済とネット保険が拮抗し始めます。ゴールド免許ならネット保険が安くなる可能性大。 |

| 40代〜・ベテラン(20等級) | 民間ダイレクト型 | 無事故継続の割引率が最大化されるため、ネット保険が最安値になるケースがほとんどです。 |

消防士だからこそ「特約」で自分を守れ

消防士のあなたに、資産だけでなく「職」を守るために必ず付けてほしい特約があります。

弁護士費用特約(必須級)

消防士は災害出動や通勤で車を使う機会が多いですよね。

万が一の事故で加害者・被害者になった際、公務員は社会的責任を厳しく問われます。

- 理由: 相手方が不当な要求をしてきた際、プロの弁護士を味方につけられる安心感は計り知れません。民間の場合は「1回使っても等級が下がらない」のが一般的です。

対物超過修理費用特約

相手の車が古い場合、時価額を超えた修理費をカバーできないトラブルがよくあります。

円満な解決は、ストレスの軽減と仕事への集中に直結します。

若手消防士のための保険Q&A

Q. 親戚が保険の代理店をやっていて、断りづらいです。

A. その気持ち、分かります。でも、その「付き合い」のために年間3万円余計に払っているなら、20年で60万円の損失です。「職場の共済が義務化されまして……」と角が立たない嘘(消火フレーズ)を使うか、浮かしたお金で親戚に美味しいものを馳走する方が建設的です!

Q. 自治労共済から民間への「等級」引き継ぎはできますか?

A. はい、可能です。 ほとんどのダイレクト型保険で共済からの等級継承が認められています。ただし、一部の共済では例外があるため、見積もり時に「現在の等級」を正確に伝えましょう。

Q. 「車両保険」は必要ですか?

A. 車両価格によります。30万円以下の中古車なら、車両保険を外すのが「しろすけ流」の最強節約術。浮いた保険料を貯金しておけば、修理代は自分で出せます。逆に新車ローン(残クレ)を組んでいるなら、全損リスクに備えて加入必須です。

まとめ:思考停止を卒業して「最適な盾」を選ぼう

「みんなが入っているから」という理由で保険を選び続けるのは、火災現場で状況確認をせずに放水するようなものです。

- 20代・低等級のうちは、迷わず「自治労共済」で固定費を削る。

- ゴールド免許や20等級が見えてきたら、民間のネット保険で見積もりを取る。

- 「弁護士特約」だけはケチらずに必ずセットする。

まずは、現在の保険証券を開いて自分の「等級」を確認してください。

そして、一度無料の「一括見積もり比較」を試してみましょう。

「付き合い」で高い保険料を払い続けるよりも、賢く浮かしたお金を家族の未来や新NISAの種銭に変える。

それこそが、本当の意味での「周りへの貢献」に繋がると私は信じています。

家計の火の用心、まずは保険証券のチェックからスタートだぜ!

自動車保険を検討した後は、さらに固定費を削減するため、ユーザー車検について学びましょう。

🚒 お悩みレスキュー窓口:しろすけに相談する

「今の見積もり、ネット保険に切り替えて本当に安くなる?」

「自分に最適な特約の組み合わせが分からない」

「親戚への上手な断り方を一緒に考えてほしい!」

そんな悩みがあれば、一人で抱え込まずに気軽にメッセージをください。

20年現場を歩んできた元消防士の私が、あなたの固定費鎮火作戦を全力でバックアップします!

※完全無料・秘密厳守。同じ消防士仲間として、親身にお答えします。

コメント