「もしもの時のために」——。

この言葉に、私たちは一体どれだけのコストを支払っているでしょうか。

24時間勤務で命を懸けて現場を駆け回る消防士の皆さんが、いざ自分の家計を守る段になると、将来への不安から「不要な民間保険」に貴重な給与を注ぎ込みすぎているケースを多く目にします。

こんにちは、元消防士として20年勤務し、2,000万円の貯蓄を達成した しろすけ です。

実は、日本の公的保険は、私たちの保険料だけでなく「税金」も投入されている世界最強のセーフティネットです。

この「最強の装備」を正しく理解していれば、民間の保険は最小限で済みます。

今回は、かつて学資保険を入り口に「保険貧乏」になりかけた私の失敗談も交えつつ、消防士が今すぐ見直すべき「不要な民間保険」を徹底解説します。

保険の鉄則は「低確率・大損失」に備えること

民間保険に加入する際の絶対的なルールは、「滅多に起きないが、もし起きたら人生が破綻するレベルの大損失」に絞ることです。

逆に、「高確率で起きること」や「貯蓄でカバーできる程度の小〜中規模な損失」に保険を使うのは、保険会社に高い手数料を払うだけで、資産形成の観点からは極めて非効率です。

消防士が入るべき民間保険は「3つ」だけ

結論として、以下の3つ以外は原則不要です。

- 火災保険: 自宅が燃えたら数千万円の損失。貯金では返せません。

- 対人・対物の損害保険(自動車保険): 事故で相手を死傷させた場合、数億円の賠償義務が生じます。

- 掛け捨ての死亡保険: 小さなお子さんがいる場合のみ、自分が亡くなった後の家族の生活費として必要です。

これら以外は、「公的保険 + 貯蓄」で対応するのが、最も賢い「家計のレスキュー」戦略です。

なぜ不要? 5つのカテゴリーを徹底解説

医療保険:貯金があるなら不要な「小損」対策

病気やケガの入院・手術に備える保険ですが、日本には「高額療養費制度」という強力な防波堤があります。

- 理由: 例えば難病や大きな手術で1ヶ月の医療費が200万円かかっても、一般的な年収の消防士であれば、自己負担額は月額約9万円前後に抑えられます。

- 新常識: 20年間で200万円の保険料を払い、150万円の給付を受けるような契約は「保険」ではなく「手数料の高いギャンブル」です。その200万円を新NISAで運用すれば、病気以外の用途(リフォーム、旅行、車の買い替え)にも使える「自由な武器」になります。

公式エビデンス:厚生労働省|高額療養費制度を利用される皆様へ

養老保険・終身保険:「貯蓄」と「保険」を混ぜるな

貯蓄性のある保険は、「保障額が少ないのに保険料が高い」という、消防士の装備で例えるなら「重くて使いにくい旧式機材」のようなものです。

- 理由: 複雑な設計により、保険会社に多額の手数料を抜かれています。

- 対策: 保障が欲しいなら「ネット系の安い掛け捨て保険」を。貯めたいなら「預金や投資信託」を。別々に管理するのが鉄則です。

個人年金保険:インフレに弱い「不完全な盾」

老後のための積み立てですが、公的年金と比較するとその脆弱性が浮き彫りになります。

| 比較項目 | 国民年金・厚生年金(公的) | 個人年金保険(民間) |

| 受取期間 | 終身(死ぬまでずっと) | 原則10年〜15年の有期 |

| インフレ対応 | あり(物価に合わせて増額) | なし(固定額) |

| 節税効果 | 掛金全額が所得控除 | 一定額(最大4万円等)のみ |

「2007年に日本で生まれた子の50%が107歳まで生きる」という研究(リンダ・グラットン氏)がある通り、長生きは「高確率」な出来事です。

期限のある個人年金では、本当の「長生きリスク」には対応できません。

学資保険:魔の「ドアノック商品」に注意

子どもの学費を貯める手段として定番ですが、現代ではお勧めできません。

- 最大のリスク: 契約を機に保険外交員との接点ができ、他の「不要な保険」を芋づる式に契約させられる入り口(ドアノック)になる点です。

- 利回り: 18年かけて数%しか増えない商品は、物価上昇(インフレ)に勝てず、実質的に価値が目減りするリスクがあります。

その他の不要な保険

ペット保険、地震保険(家財分)、外貨建て保険なども、基本的には「生活防衛資金(貯蓄)」を厚くすることで対応可能です。

【具体例】医療費のリアルなシミュレーション

「でも、長期入院したら怖い……」という不安を数字で解消しましょう。

- 平均入院日数: 日本の平均入院日数は約32.3日(厚生労働省「患者調査」より)。

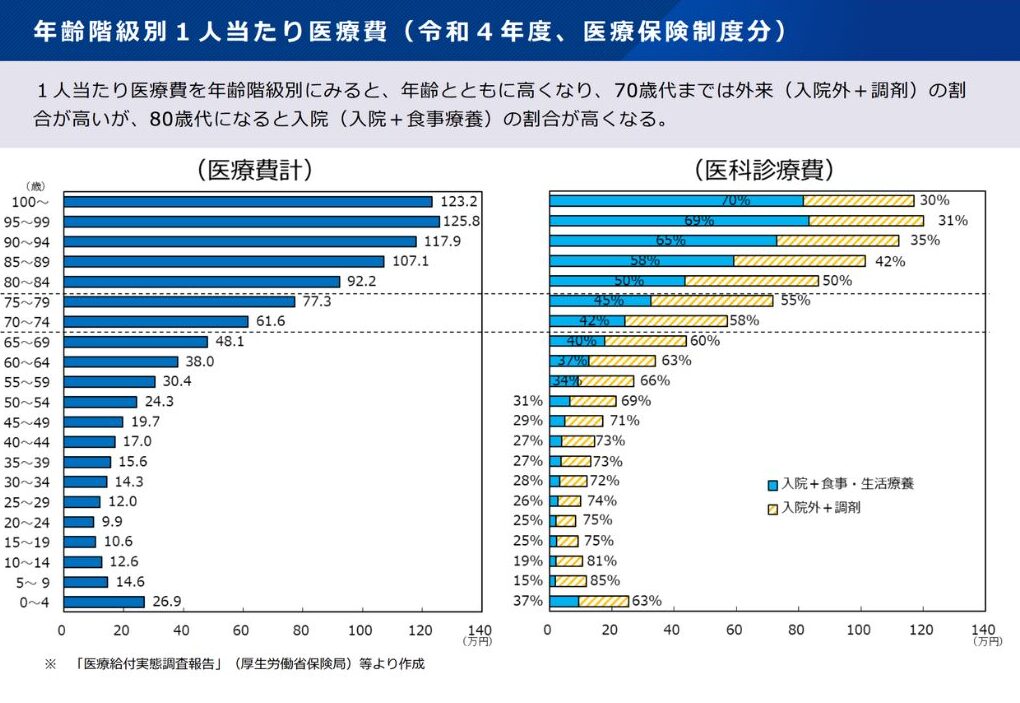

- 1人あたりの生涯医療費: 約2,700万円と言われますが、その半分は70歳以降に発生します。

現役時代に「もしも」を心配して、月々2万円(30年で720万円)の保険料を払うより、その2万円を新NISA(想定利回り5%)で運用すれば、30年後には約1,600万円になります。

この1,600万円があれば、どんな病気になってもお釣りが出るだけでなく、老後の生活も豊かになります。

若手消防士のための「保険見直し」Q&A

Q. 「すでに加入している終身保険、解約すると元本割れしますか?」

A. 多くの場合は元本割れします。しかし、それは「損切り」です。 今後払い続ける高額な保険料と、それを運用に回した場合の利益を天秤にかけてください。20年後の資産額は、今解約したほうが大きくなるケースがほとんどです。

Q. 「県民共済や全労済はどうですか?」

A. 民間保険の中では非常に良心的です。 貯蓄がまだ少ない若手時代に、月々2,000円程度で「お守り」として加入するのはアリですが、貯蓄が300万円を超えたら卒業を検討しましょう。

Q. 「団体保険(職場での加入)は安いからお得ですよね?」

A. 確かに安いですが、「不要なもの」を買うのは安くても損です。 制度をよく読み、自分に必要な「死亡保障」だけに絞れているか確認してください。

まとめ:シンプルな家計で、現場のパフォーマンスを最大化しよう

消防士の皆さんは、現場で「感情」ではなく「確かな知識と装備」を頼りに活動しますよね。

家計管理も全く同じです。

- 目的を絞る: 「低確率・大損失」以外は保険に頼らない。

- 公的制度を信頼する: 高額療養費や遺族年金という最強の盾を理解する。

- 自分で資産をコントロールする: 保険会社に手数料を渡さず、貯蓄と運用で備える。

「学資保険から始まり、気づけば保険貧乏……」。

そんな過去の私のような失敗を、皆さんにはしてほしくありません。

不要な固定費を削減し、浮いたお金を自分や家族の本当の幸せ、そして「一生モノの健康」のために使いましょう!

不要な民間保険について理解した後は、「税金」について学びましょう!

🚒 しろすけの「保険診断・家計レスキュー」

「自分の入っている保険、これって不要?」

「解約して浮いたお金、新NISAでどう運用すればいい?」

「共済組合の保障内容を一緒に読み解いてほしい!」

そんな悩みは、一人で抱えず元消防士の私にご相談ください。あなたの「家計の火災」を食い止め、強固な資産形成の基盤を作るサポートを全力で行います!

コメント