「周りと同じくらい保険に入っておけば安心」……もしあなたがそう思っているなら、少しだけ立ち止まってください。

こんにちは、元消防士の シロ助 です。

私は20年間の現役生活の中で、ある大きな失敗をしました。

手取り15万円という厳しい家計の中、将来の不安から高額な民間保険を解約できず、日々の食費や娯楽を削りすぎてしまったのです。

妻や子供には、本当に辛い思いをさせてしまいました。

しかし、その失敗を機に家計管理を徹底し、ある程度の教育資金の貯蓄を達成しました。

その経験から断言できるのは、「消防士の将来を救うのは、厚い保険証券ではなく、正しい家計のポートフォリオ(配分)である」ということです。

今回は、自治労セット共済を軸にした「攻めの家計管理術」を解説します。

結論:理想の保険料は「手取りの2%〜3%」以内!

家計における保険料(掛け捨て)の割合は、「手取り収入の2%〜3%」に抑えるのがベストです。

「そんなに安くて大丈夫か?」と不安になる若手消防士もいるでしょう。

しかし、安心してください。

消防士をはじめとする公務員は、すでに民間サラリーマンが羨むほどの「最強の保険」に最初から加入しているのです。

それが「共済組合の社会保険」です。

- 高額療養費制度: 医療費が100万円かかっても、あなたの自己負担は月数万円で止まります。

- 付加給付: 多くの公務員はさらに優遇され、最終的な自己負担が25,000円程度になる仕組みがあります。

- 傷病手当金: 怪我や病気で長期欠勤しても、標準報酬日額の約3分の2が保障されます。

- 遺族共済年金: 万が一の際も、国があなたの家族を一生涯サポートします。

これだけの「基礎装備」があるのに、民間保険でさらに何万円も払うのは、「耐熱服を着ているのに、その上から厚手の合羽を着込んで消火活動をしようとしている」ようなものです。

重すぎて身動きが取れず、家計が火の車になってしまいます。

日米比較:日本人は「貯蓄」を保険に頼りすぎている

日本の年代別平均保険料と、合理的と言われるアメリカの考え方を比較してみましょう。

ここを知るだけで、あなたの「保険観」が変わります。

| 年代 | 日本の平均月額保険料 | 状況とリスク |

| 30代 | 約2.2万〜3.2万円 | 結婚・出産で保障を増やしすぎる時期 |

| 40代 | 約3.0万〜3.2万円 | 住宅ローンや教育費で支出が最大化 |

| 50代 | 約3.6万円 | 老後不安から、さらに積立を増やしてしまう |

| 60代 | 約3.2万円 | 退職後も「葬儀代」などで継続する人が多い |

日本人の特徴:保険を「貯蓄」と勘違いしている

多くの日本人が、学資保険や終身保険を「貯蓄」として契約します。

しかし、保険会社もビジネスです。

あなたの保険料からは、高い人件費や広告費が差し引かれています。

「増やす」目的なら、投資信託(オルカン等)の方が圧倒的に効率的です。

「生命保険文化センターの調査(PDF) P37によると、世帯あたりの年間払込保険料の平均は約37.1万円。つまり月3万円以上を保険に投じているのが日本の現状です。しかし、公務員はこの平均に合わせる必要はありません。」

アメリカ人の特徴:「保険はコスト、投資は資産」

アメリカでは「保険は掛け捨てで安く済ませ、余ったお金は株式市場で運用する」という考え方が一般的です。

公的保障が薄いアメリカ人でさえそうなのですから、保障が厚い日本の公務員が保険にお金をかけすぎる理由はどこにもありません。

「なぜアメリカ人は保険を最小限にできるのか。その答えは日本銀行の調査資料(PDF)にあります。アメリカ人は資産の半分以上を運用に回しており、保険を『貯蓄』ではなく『コスト』として割り切っていることがデータからも明らかです。」

自治労セット共済が「家計のレスキュー」に最適な3つの理由

消防士が家計をスマートにするための切り札が「自治労セット共済」です。

なぜこれが最強なのか、現場の視点で解説します。

圧倒的な低コスト(団体割引)

数千人、数万人という公務員がまとめて加入する「団体保険」のため、民間保険と同じ保障内容でも保険料は半分以下になります。

「手取りの2%」を実現するための必須アイテムです。

1年更新という「機動力」

民間保険の多くは10年、20年という長期契約で、見直しに勇気がいります。

しかし、セット共済は「単年契約」です。

- 「子供が自立したから死亡保障を削ろう」

- 「貯金が500万円貯まったから医療保障を減らそう」といった、ライフステージに合わせた素早い判断(初動対応)が毎年可能です。

剰余金の還付(割戻金)

運営で余ったお金が「割戻金」として戻ってきます。

実質の保険料は、パンフレットの数字よりもさらに安くなるのが通例です。

これは民間生保にはない大きなメリットです。

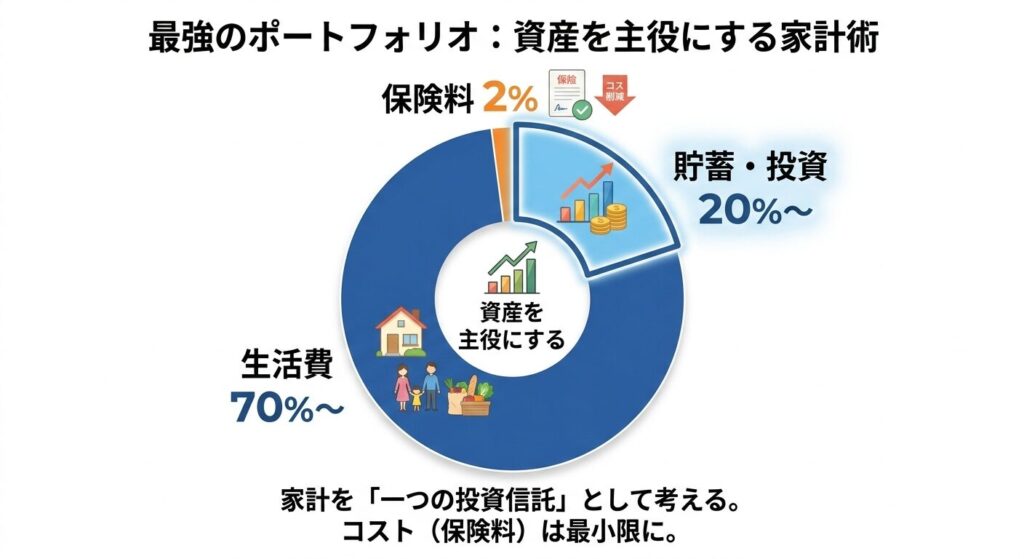

最強のポートフォリオ:資産を主役にする家計術

家計を「一つの投資信託」として考えるなら、保険料という「コスト」は最小限にするべきです。

私が20年かけてたどり着いた黄金比は以下の通りです。

【 保険料 2% 】:【 貯蓄・投資 20%〜 】:【 生活費 70%〜 】

年代別の具体的な攻め方

- 30代〜50代:自治労セット共済で「必要最低限の死亡保障(2,000万円程度)」だけを確保。月額数千円に抑えます。

- 浮いた2万円の行方:これを新NISAの「全世界株式(オルカン)」などに回してください。

- 月2万円 × 20年(年利5%想定) = 約820万円保険の積立(学資保険など)では、ここまでの伸びは絶対に期待できません。

まとめ:将来をレスキューするのは「知識」だ

「保険料は手取りの2%(最大でも3%)まで」

このシンプルなルールを守るだけで、20年後のあなたの資産額は数百万円、数千万円単位で変わります。

私はこのことを知らず、無意味な安心のため、無駄な保険料を20年間払い続けました。

その結果、一番大切にすべき「今の家族との時間」を犠牲にしてしまった後悔があります。

皆さんには、私のようにはなってほしくありません。

厚い保険証券よりも、通帳の残高と運用資産の方が、あなたの家族を何倍も強く守ってくれます。

自治労セット共済のメリットを最大限に活かし、毎年「今の自分に本当に必要か?」を問い直してください。

浮いたお金で、家族と思い出を作ったり、将来のための自己投資をしたりする方が、よほど豊かな「安心」に繋がります。

あなたの家計の初動対応、今日から始めてみませんか?

次は、消防士の奥さまも気になる「遺族年金」について学びましょう。

お問い合わせ

「自分の家計の割合が適正か見てほしい」「自治労共済の組み合わせ方を相談したい」という方は、こちらの[お問い合わせフォーム]からお気軽にご連絡ください。シロ助が全力でレスキューします!

コメント