「妻の出産、立ち会えるかな……」

「出産費用って、結局いくら準備しておけばいいんだろう?」

24時間勤務という特殊な環境で戦う消防士の皆さん。

結婚し、新しい命を授かる喜びの反面、漠然としたお金の不安を抱えていませんか?

「仕事も休むし、給料も減るから、今のうちに手厚い民間保険に入らなきゃ……」

もしそう思っているなら、ちょっと待ってください!

実は、日本には出産・育児を強力にバックアップする「公的制度」があり、特に公務員である消防士の保障は、民間企業以上に手厚いのが現実です。

こんにちは、元消防士として20年勤務し、2,000万円の貯蓄を達成した しろすけ です。

今回は、知っているだけで100万円単位の差がつく「出産費用の真実」を、最新の制度に基づいてレスキュー(解説)します。

出産費用の民間保険は「不要」!公的給付で120%カバーできる

結論から申し上げます。

出産や育児に備えて、高い保険料を払って民間保険に加入する必要はありません。

なぜなら、「出産育児一時金」「出産手当金」「育児休業給付金」という3つの公的制度が、高額な出産費用だけでなく、休業中の収入減まで完璧に近い形でケアしてくれるからです。

特に、消防士が加入する「共済組合」や、奥様が会社員の場合の「健康保険」は、制度を知り尽くして使い倒すだけで、お金の不安はほぼゼロになります。

なぜ「実質タダ」と言い切れるのか?3つの柱を解説

民間保険が不要な理由は、以下の3つの強力な保障があるからです。

出産費用の直接カバー:出産育児一時金

2023年4月から、支給額が原則50万円に引き上げられました。

多くの産院での出産費用が50万円前後であることを考えると、窓口での支払いは「ほぼゼロ」か「数万円の持ち出し」で済みます。

「直接支払制度」を利用すれば、多額の現金を事前に用意する必要もありません。

産休中の給料補填:出産手当金(産休手当)

出産のために仕事を休む期間(産前42日、産後56日)、標準報酬日額の約3分の2(67%)が支給されます。 「給料が3割以上減るじゃないか!」と思うかもしれませんが、この手当金は「非課税」であり、さらに期間中は「社会保険料が免除」されます。手取り額で考えると、普段の給料の8割〜9割近くが確保される計算です。

育休中の生活保障:育児休業給付金

子どもが1歳(最大2歳)になるまで、育児休業を取得した際に支給されます。

開始から180日までは給料の67%、それ以降は50%が支給されます。

これも非課税・社会保険料免除のため、生活レベルを大きく落とさずに育児に専念できます。

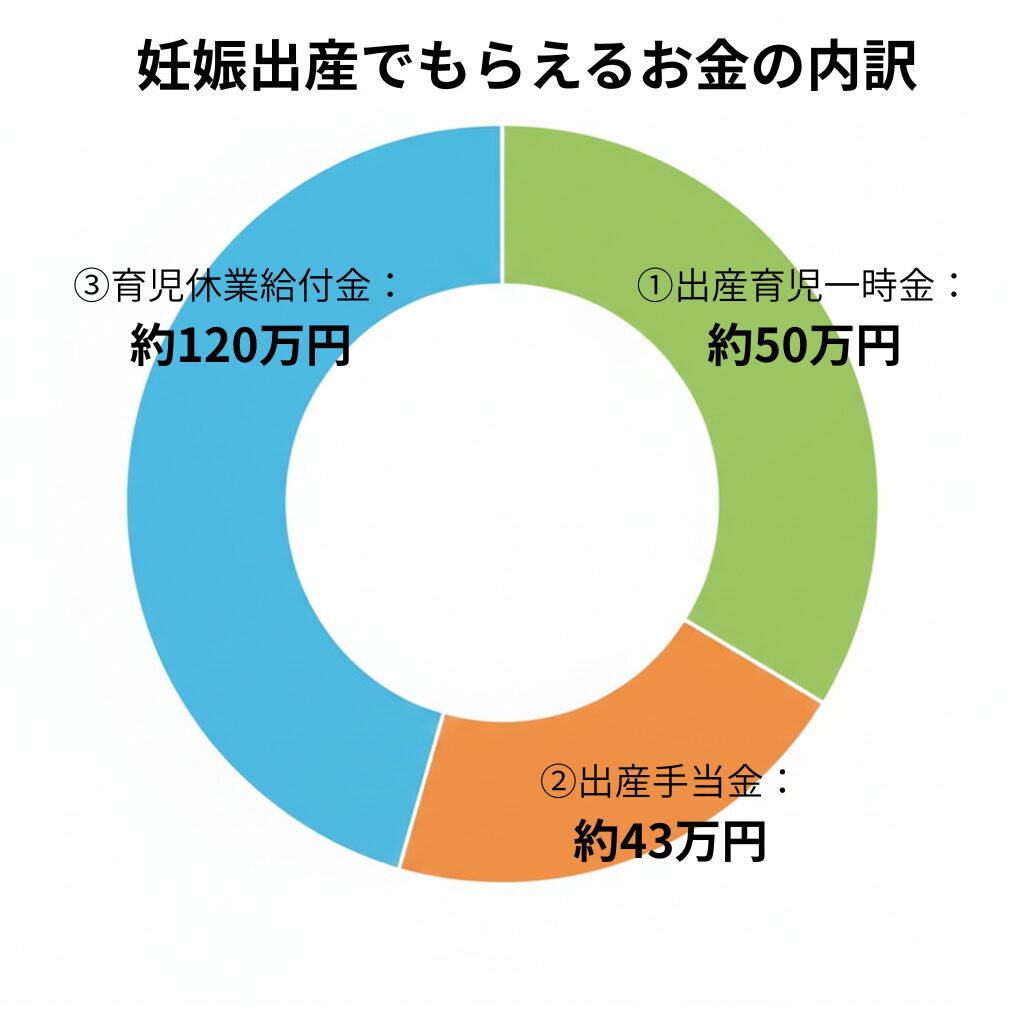

【具体例】月給20万円のケースで「約210万円」の内訳をシミュレーション

では、具体的にどれくらいのお金が動くのか、月給20万円の女性(消防士の妻などが会社員の場合)が1年間の育休を取得する例で見てみましょう。

| 項目 | 支給額(目安) | 制度のポイント |

| ① 出産育児一時金 | 約50万円 | 病院への直接支払いで持ち出しを最小化。 |

| ② 出産手当金 | 約43万円 | 産前産後の約3ヶ月間の生活を支える。 |

| ③ 育児休業給付金 | 約120万円 | 最初の半年は67%、後半は50%で計算。 |

| 合計 | 約213万円 | すべて「非課税」で受け取れる! |

これだけの金額が公的に保障されている中で、月々数千円〜数万円の保険料を民間に支払うのは、資産形成の観点からは「もったいない」と言わざるを得ません。

【救急・帝王切開も安心】特別なリスクへの備え

「でも、もし帝王切開になったり、長期入院が必要になったら?」という不安もありますよね。

ここでも公的制度があなたをレスキューします。

- 高額療養費制度: 帝王切開などは「医療行為」となり、健康保険が適用されます。1ヶ月の支払額には上限(一般的な年収なら約8〜9万円)があるため、何百万円もの請求が来ることはありません。

- 付加給付(共済組合の強み): 消防士本人が加入する共済組合には、独自の上限設定(25,000円など)がある場合が多く、民間企業よりもさらに自己負担が抑えられます。

- 傷病手当金: 切迫早産などで長期休職が必要になった場合も、病気欠勤として給料の3分の2が保障されます。

若手消防士のための「出産・育児」Q&A

Q. 「男性消防士でも育休は取れる? 給料はどうなる?」

A. もちろん取れます! 最近は消防業界でも男性の育休取得を推進しています。男性も「育児休業給付金」の対象ですし、最初の180日間は67%(手取りベースで約8割)が保障されます。24時間勤務から解放され、我が子の成長を間近で見守る時間は、お金以上に価値があります。

Q. 「民間保険の『女性特約』とかは入らなくていいの?」

A. 貯蓄が50万〜100万円あるなら不要です。 保険は「起きたら破産する事態」に備えるもの。出産のリスクは公的制度と少額の貯蓄で十分カバー可能です。浮いた保険料を新NISAに回したほうが、将来の子どもの教育費になります。

Q. 「手続きを忘れたらどうなりますか?」

A. 期限があるので注意! 出産手当金や育休給付金は、原則として職場(事務担当)を通じて申請します。特に育休給付金は2ヶ月ごとに申請が必要な場合があるため、総務担当者との連携を密にしておきましょう。

まとめ:制度を知ることは、家族を守る「装備」である

消防士の仕事は、常に「最悪の事態」を想定して備えることです。

しかし、お金に関しては「正しく知る」ことこそが最強の備えになります。

- 出産費用は「一時金」でほぼ相殺できる

- 休業中も「給付金」で手取りの8割近くが維持される

- 異常事態でも「高額療養費」が防波堤になる

民間保険に頼る前に、まずは国が用意してくれたこの手厚い制度を信頼してください。

その上で、余ったお金を「家族との思い出」や「将来の資産形成」に回しましょう。

現場で市民を救う皆さんが、家庭でも最高のパパ・ママとして安心して過ごせるよう、これからも正しい知識を発信し続けます!

🚒 しろすけの「家計レスキュー」相談室

「自分の給料だと具体的にいくらもらえる?」

「共済組合の付加給付、どうやって調べればいい?」

「浮いた保険料で、新NISAの銘柄は何を選べばいい?」

そんな個別の相談は、以下のフォームからお気軽にどうぞ。元消防士の視点で、あなたの家計を「全焼」から守るアドバイスをします!

コメント