こんにちは、元消防士として20年勤務し、2,000万円の貯蓄を達成した しろすけ です。

今回は、私が20年の消防人生の中で「もっと早く気づいていれば、あと1,000万円は多く貯められたのに……」と後悔しても後悔しきれない「保険の選び方」についてお話しします。

もし、この記事を読んでいるあなたが公務員で、職場の出入り業者や知り合いの営業マンに勧められるがまま「ドル建て終身保険」や「積立型のがん保険」に入っているなら、今すぐスマホの手を止めてください。

あなたの貴重な資産を守り、家族の未来をレスキューするために、知っておくべき「真実」をお伝えします。

結論:公務員が加入すべきは「じちろう共済」一択

結論から言います。 私たち公務員が加入すべきは、「じちろう共済(自治労共済)」の掛け捨てタイプ(生命共済)一択です。

なぜなら、保険は「資産を増やす手段」ではなく、「人生を詰ませないためのコスト」だからです。

多くの公務員が加入している「民間の貯蓄型保険(ジブラルタル生命やメットライフ生命など)」は、このコストと貯蓄が複雑に混ざり合っているため、構造上の大きな欠陥を抱えています。

なぜ「貯蓄型+がん保険」のセットは損をするのか?

民間生保の営業マンは言います。

「掛け捨てはもったいないですよ。貯蓄型なら保障も得られて、将来お金も戻ってきます」。

この言葉の裏にある「手数料のブラックボックス」を暴きます。

手数料という名の「穴の空いたバケツ」

民間の貯蓄型保険は、あなたが支払った保険料のすべてが積み立てられるわけではありません。

そこからは以下のコストが容赦なく差し引かれます。

- 保険会社の莫大な人件費や広告費

- 営業マンに支払われる高額なインセンティブ(歩合)

- 死亡保障を維持するための原資

実は、積立部分の金利がいくら高く見えても、入り口でこれらの「高い手数料」を引かれているため、実質の運用効率は驚くほど低いのです。

消防現場に例えるなら、「10リットルの水を送水したのに、ホースの継ぎ目から漏れて、先っぽからは5リットルしか出ていない」ような状態。

これでは効率よく家計の火(不安)を消すことはできません。

がん保険は「公的バリア」でカバーできる

「日本人の2人に1人はがんになる」という言葉に不安を煽られ、月々4,000円〜5,000円のがん保険に入っていませんか?

しかし、私たち公務員には、民間サラリーマン以上に手厚い「盾」があります。

- 高額療養費制度: 月々の支払額には上限があります。

- 付加給付: 多くの共済組合では、実質の自己負担が月25,000円程度で済みます。

これらを知っていれば、高い保険料を払い続けるよりも、その分を「生活防衛資金(現金)」として200万〜300万円持っておく方が、がん以外の急なトラブル(車の故障や住宅修理)にも対応できる「最強の守り」になります。

じちろう共済の圧倒的な安さと「消防職」だけの特権

なぜ私が「じちろう共済」をこれほど推すのか。

それは、この制度が「営利目的ではない(非営利)」だからです。

- じちろう共済: 月々わずか数千円の掛金で、数千万円の死亡保障を確保できる。

- 民間貯蓄型: 保障と積立を無理やり兼ねるため、月々の支払いが数万円に膨れ上がる。

さらに、ここで消防職の仲間に伝えたい「隠れたメリット」があります。

【消防士だけの豆知識】 一般的な行政職員はじちろうに入る際、自治労組合の「年会費(組合費)」を支払っていますが、消防職(消防職員協議会など)はその年会費を払うことなく、共済制度を利用できるケースが非常に多いのです!

これは、消防士という職種が持つ独自の組織構成による恩恵です。

この「格安の特権」を使わない手はありません。

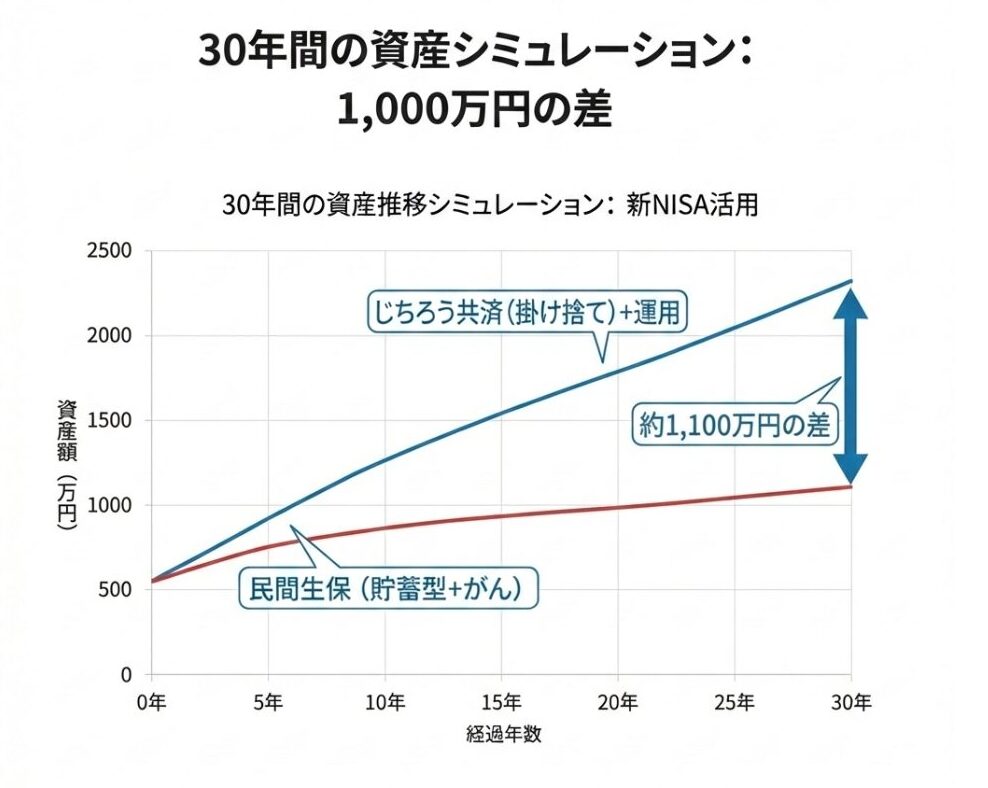

【衝撃】30年間のコスト比較シミュレーション

30歳から60歳までの30年間、じちろう共済と民間生保でどれだけの差が出るか「具体的数値」で比較します。

| 比較項目 | じちろう共済(掛け捨て) | 民間生保(貯蓄型+がん) |

| 月々の支払額 | 約 3,000円 | 約 30,000円 |

| 30年間の総支払額 | 108万円 | 1,080万円 |

| 満期時の受取額 | 0円 | 約 1,100万円(返戻率102%想定) |

一見、1,100万円戻ってくる民間生保がお得に見えます。

しかし、ここが「数字の罠」です。「もし、差額を自分で運用していたら?」という視点で計算し直してみましょう。

- 差額(月2.7万円)を新NISA(年利5%)で運用した場合:30年後の資産額 = 約 2,247万円

【結論】

「じちろう共済 + 新NISA」を選択した場合、手元に残るお金は約2,247万円。

民間保険の1,100万円と比較すると、その差は実に1,100万円以上!

まさに「家一軒分の頭金」や「子供2人の大学費用」が、保険の選び方ひとつで消えてしまうのです。

若手消防士からよくある質問 Q&A

Q1. じちろう共済は「掛け捨て」だから、何も起きなかったら損ですよね?

A1. その考え方こそが罠です。保険料を安く抑え、浮いたお金を自分の口座で増やす方が、自由度は圧倒的に高くなります。保険会社にお金を預けて「ロック」されるリスクこそが本当の損です。

Q2. 死亡保障はいくら設定すればいいですか?

A2. 独身なら葬儀代程度の300万円〜500万円で十分。家族がいるなら、遺族年金などの公的保障を差し引いた「不足分」だけをじちろうで補いましょう。

Q3. 民間保険を解約すると「解約控除」で損をすると言われました。

A3. 今解約して失う「数万円」を惜しんで、将来の「1,000万円」を捨てるのですか?早めに損切りをして、新NISAという「手数料の安い、成長するエンジン」に乗り換えるのが正解です。

まとめ:今すぐ「解約返戻金」をチェックせよ!

保険はあくまで「不幸が起きた時の守り」です。

家計をレスキューするのは、営業マンの巧みな言葉ではなく、あなた自身の「決断」です。

貯蓄や備えは、保険という不透明な商品ではなく、以下の最強トリオで固めましょう。

- 守り:じちろう共済の掛け捨て(必要最低限の死亡保障のみ)

- 攻め:浮いた差額でインデックス投資

- 備え:健康保険、公的保障、そして「生活防衛資金(現金)」

私が過去に戻れるなら、迷わず民間保険を解約し、その分をすべて世界経済の成長に投資します。

それでも、私はこの事実に気づいてから軌道修正し、2,000万円を貯めることができました。

まずは今入っている保険の証券を取り出し、「今解約したらいくら戻るか(解約返戻金)」を確認してください。

そして、じちろう共済のパンフレットと見比べてください。

数百円、数千円の固定費削減が、数十年後には数千万円の「自由」へと変わります。

私は解約返戻金を全て emaxis slim 全世界株式(オルカン)に投資し、現在のところ評価損益率が約29%となっています。

ある程度のリスクを取りながら、家計を、あなた自身の手でレスキューしましょう!

次は消防士が陥りがちな「がん保険」について学んでいきましょう。

コメント