こんにちは、元消防士として20年勤務し、2,000万円の貯蓄を達成した しろすけ です。

「安心のために保険に入ったけれど、毎月の保険料が高い……」と感じていませんか?

実は私も、以前は外資系の積立型保険やがん保険に加入していました。しかも、10年間もです。

当直明けの頭で「家族のためだから」と深く考えずにハンコを押してしまったあの頃の自分に、今の知識を持って全力で放水してやりたい気分です。

今回は、私の大失敗の経験から学んだ、消防士・公務員が「賢く貯蓄を守るための保険の本来の役割」をお伝えします。

「貯蓄もできるからお得」という言葉の落とし穴

多くの人が「掛け捨て型の保険はもったいない」と考え、貯蓄型を選びます。

しかし、ここには大きな落とし穴があります。

それは、「保険会社の経費・手数料」です。

積立型保険に支払うお金は、大きく3つに分解されます。

- 死亡保障などの保険料(万が一の時のためのコスト)

- 積み立てに回る原資(将来戻ってくるお金)

- 保険会社の経費・手数料(広告費、社員の給与、代理店への報酬)

実は、私たちが「貯蓄」だと思っている2「積み立てに回る原資」のお金に対しても、3「保険会社の経費・手数料」の高い手数料が引かれています。

消防の現場に例えるなら、「10リットルの水を送水したのに、ホースの継ぎ目から漏れて、先っぽからは5リットルしか出ていない」ような状態です。

ちなみに「掛け捨て保険 + 新NISA」という組み合わせなら、新NISAの手数料は投資額の0.1%以下で済むことが多く、積立型保険の「実質的な手数料」は数%〜十数%に及びます。

【体験談】夫婦で18年間加入した「驚愕の総額」

実際に私が以前加入していた、ジブラルタ生命の積立型保険(米国ドル建終身保険等)と、一般的ながん保険を組み合わせたモデルケースでシミュレーションしてみます。

30歳から加入し、18年間払い続けた場合の「固定費」の重さを直視してみてください。

【1人あたりの推定月額】

- 積立型生命保険:約20,000円

- がん保険:約4,000円

- 合計:24,000円

これを夫婦2人で18年間続けると……

| 期間 | 夫婦2人の固定費合計 |

| 毎月 | 48,000円(当直手当◯回分!) |

| 1年間 | 576,000円 |

| 18年間 | 10,368,000円 |

なんと、1,000万円を超えています。

私たちは「安心料」という言葉に惑わされ、気づかないうちに家一軒分の頭金や、子供の大学費用を保険会社に献上していたことになります。

消防士・公務員こそ「公的制度」を使い倒せ

「でも、もし病気になったら……」と不安になるのは当然です。

しかし、私たち消防士を含む地方公務員には、最強の武器があります。

高額療養費制度

「高額療養費制度」とは、1ヶ月(1日から末日まで)に医療機関の窓口で支払った額が、一定の「上限額」を超えた場合に、その超えた分が払い戻される制度です。

1. 上限額は「年収」で決まる

この上限額は、年齢や所得(標準報酬月額)によって異なります。

若手消防士から中堅クラスであれば、多くの場合、以下の計算式が適用されます(区分ウ:標準報酬月額28万~50万円の場合)。

上限額 = 80,100円 +(総医療費 - 267,000円)× 1%

例えば、手術や入院で100万円の医療費(10割分)がかかったとしても、窓口で払う3割(30万円)がそのまま負担になるわけではありません。

上記の式に当てはめると、自己負担は約87,000円程度まで抑えられます。

2. 消防士が注意すべき「月またぎ」

救急現場でもそうですが、病気や怪我はカレンダー通りにはやってきません。

この制度は「月単位」で計算されるため、月をまたいで入院すると、それぞれの月で上限額まで支払う必要があります。

「入院するなら月初めがいい」なんて言われるのは、このためですね。

3. 「限度額適用認定証」を準備しよう

窓口で一旦多額の現金を払うのは大変ですよね。

あらかじめ共済組合から「限度額適用認定証」を発行してもらい、病院の窓口に提示すれば、最初から上限額までの支払いだけで済ませることも可能です。

具体的シミュレーション:医療費30万円を払ったらどうなる?

「手術で30万円かかります」と言われた時、消防士の窓口負担がどれだけ減るのか、具体的に見てみましょう。

- 窓口での支払い(3割負担):90,000円 まずは、病院の窓口で健康保険証を出して3割分を払います。ここまでは一般の人と同じです。

- 高額療養費制度の適用:約−10,000円 国の制度により、一般的な年収の方なら、数ヶ月後に上限を超えた分が戻ってきます。

- ★共済組合の「付加給付」★:約−55,000円! ここが公務員の特権です!「25,000円を超えた分」がさらに戻ってきます。 (※9万円 − 2.5万円 = 6.5万円。国の還付分を差し引いても約5.5万円が戻る計算)

【最終的な自己負担額】 約 25,000円

30万円の医療費がかかっても、結局は飲み代1〜2回分で済んでしまうのが現実です。

これを知っていれば、月々4,000円も払って「入院日額1万円」の保険に入る必要がないことが分かりますよね。

窓口負担が2.5万円で済むと言われても、ピンとこないかもしれませんね。

具体的に自営業の方と比較してみましょう」

実はこれだけ違う!「自営業者 vs 消防士」の保障格差

「みんなが入っているから」という理由で保険を選んではいけません。

なぜなら、私たち消防士は、一般の人とは比較にならないほど「国と組織」に守られているからです。

| 項目 | 自営業・フリーランス | 消防士(地方公務員) |

| 健康保険 | 国民健康保険 | 共済組合(最強!) |

| 高額療養費制度 | あり | あり |

| 独自の付加給付 | なし | あり(自己負担月2.5万円が上限) |

| 病気による欠勤 | 収入ゼロのリスク大 | 病気休暇(給与100%補填) |

| 長期の働けなくなるリスク | 傷病手当金なし | 傷病手当金・休職制度あり(約8割保障) |

自営業の方は、倒れたら即収入が止まるため、手厚い医療保険が必要です。

しかし、消防士が彼らと同じレベルの民間保険に入るのは、防弾チョッキの上からさらに防弾チョッキを着るようなもの。

動きにくくなって(家計が苦しくなって)当然なのです。

「医療費の次は、収入の不安についても触れておきます。

実は、消防士には『働けなくても入ってくるお金』があります」

「階級」で見る安心感:傷病手当金という強力なバックアップ

もし大病を患い、長期で現場を離れることになったら……。

若手消防士(副士長クラス)を例にシミュレーションしてみます。

- 例:30歳 消防副士長(月収30万円程度)の場合 もし病気休暇を使い切り、「休職」に入ったとしても、共済組合から「傷病手当金」が支給されます。

- 支給額の目安:標準報酬日額の約3分の2(約67%)

- 消防独自の補填:組合によってはさらに「休職給」として上乗せされ、実質8割程度が保障されるケースも多いです。

つまり、寝ていても毎月20〜24万円近くのお金が入ってくるのです。

「働けなくなった時のために……」という民間保険の営業トークは、私たち消防士には当てはまりません。

若手消防士が抱く「保険の疑問」Q&A

現場で若手からよく相談される内容に、元20年選手の私がお答えします。

Q. 「先進医療特約」だけは入っておくべきですよね?

A. 不要です。先進医療と聞くと、「最先端な医療技術を使った素晴らしい医療」に聞こえますが、実態は「効果があるかどうか検証中の、まだ保険適用になっていない医療」に過ぎません。本当に効果がある医療は、ちゃんと保険対象になっていきます。

Q. 独身なら医療保険は全く不要ですか?

A. 不要です。独身なら守るべき家族もいません。2.5万円の自己負担が払えないほど貯金がないのであれば、まずは保険に入るより、給与天引きの「共済貯金」で10万円貯めるのが先決です。

Q. がん家系なので、がん保険だけは捨てられません。

A. 日本の公的制度は「がん」にも非常に強いです。高額な抗がん剤治療も付加給付の対象になります。不安なら「保険」ではなく、その浮いたお金を「新NISA」で運用し、「がんになってもならなくても使えるお金」として育てておきましょう。

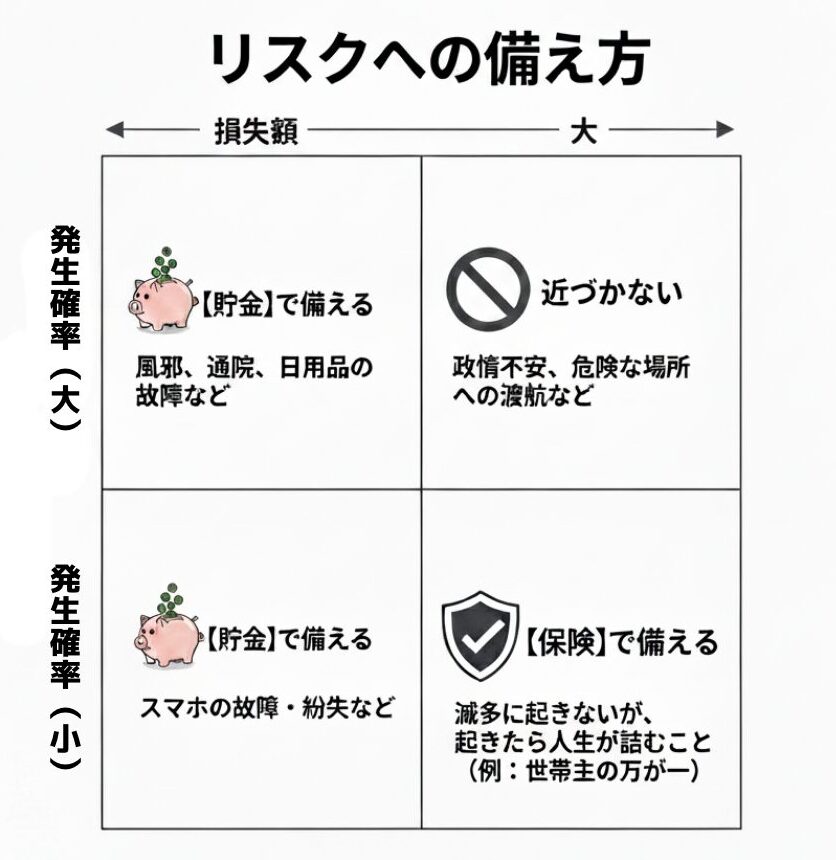

まとめ:保険は「低確率・大損失」のリスクだけに絞る

「もしもの時が不安だから」という理由で、私たちは夫婦で18年もの間、1,000万円を超える多額の保険料を支払ってきました。

しかし、保険の本来の役割を整理してみると、実は「もっと安く、もっと効率的に」家族を守る方法があることに気づきました。

消防士の仕事は、現場でのリスクを最小限に抑えることです。家計も同じです。

保険の正しい使い方は、「めったに起きないけれど、起きたら貯金では到底払えない大損害」に備えることだけです。

- 小さなリスク(通院や数日の入院):貯金で対応する。

- 大きなリスク(世帯主に万が一があった時の遺族の生活):安い掛け捨て保険で備える。

これらを切り離すだけで、浮いたお金を新NISAなどの資産形成に回せます。

「なんとなく不安だから入る」から、「必要な分だけ備えて、残りは自分の未来のために使う」へ。

まずは、お手元の保険証券と共済のしおりを開いてみてください。

「これは本当に、付加給付や高額療養費制度ではカバーできないリスクか?」と自問自答することから始めてください。

がん保険の見直しも勇気がいりますが、日本の公的制度を信じて一歩踏み出せば、10年後、20年後のあなたの自由は大きく広がります。

子供が大学に入る頃、通帳の数字を見て「あの時見直して本当によかった」と笑える日が必ず来ます。

皆さんの「家計の火災」を食い止め、豊かな未来をレスキューできることを心から応援しています!

最後まで読んでいただき、ありがとうございました。

次は保険の選び方についての知識をつけましょう。

コメント