「公務員だし、車の保険はとりあえず自治労共済でいいよね?」 「親戚や知り合いの勧めで、なんとなく民間の保険に入り続けている……」

もしあなたがそんな理由で自動車保険を選んでいるなら、知らず知らずのうちに家計から「数万円単位の火種」が漏れ出しているかもしれません。

こんにちは、元消防士として20年勤務し、2,000万円の貯蓄を達成した しろすけ です。

自動車保険は、私たち消防士にとって欠かせない「盾」です。

しかし、現場の状況に合わせて装備を変えるように、保険も自分の「年齢」や「等級」に合わせて最適なものに切り替えなければ、資産形成のスピードは一気に落ちてしまいます。

結論から言います。 自動車保険は「思考停止」で選ぶのが一番損をします。

今回は、自治労共済と民間ネット保険を徹底比較し、あなたの現在のステータスに合わせた「最強の消火術(コスト削減術)」をレスキュー(解説)します。

人付き合いや思い込みを一度リセットして、自分にとっての「最適解」を見つけ出しましょう!

【結論】「若手は共済、ベテランは民間」が家計防衛の鉄則

自動車保険のコストを最小化したいなら、自分の年齢と等級(事故歴なしの継続年数)に合わせて乗り換えるのが正解です。

- 結論: 20代の若手や等級が低い間は「自治労共済」が圧倒的に強いですが、20等級に近いベテランなら「民間のダイレクト型(ネット保険)」の方が安くなる逆転現象が起きます。

- ポイント: 「公務員だから共済」と盲信せず、節目で見直すことが生涯コストを削る鍵です。

【理由】共済は「一律」に強く、民間は「個別」に強い

なぜ人によって最適解が変わるのでしょうか。

その理由は、それぞれの料金の決まり方にあります。

- 自治労共済の強み:非営利組織のため広告費が不要で、掛け金が割安です。特に、年齢による割り増しが民間ほど厳しくないため、「若い消防士」にとっては最強の味方になります。

- 民間(ネット型)の強み:事故リスクの低い「優良ドライバー(高齢層や20等級)」に対して、共済以上の大幅な割引を提示します。

- カスタマイズ性の差:民間は特約(ドラレコ特約や弁護士特約など)が豊富で、自分に必要な分だけを「選んで消火」できます。

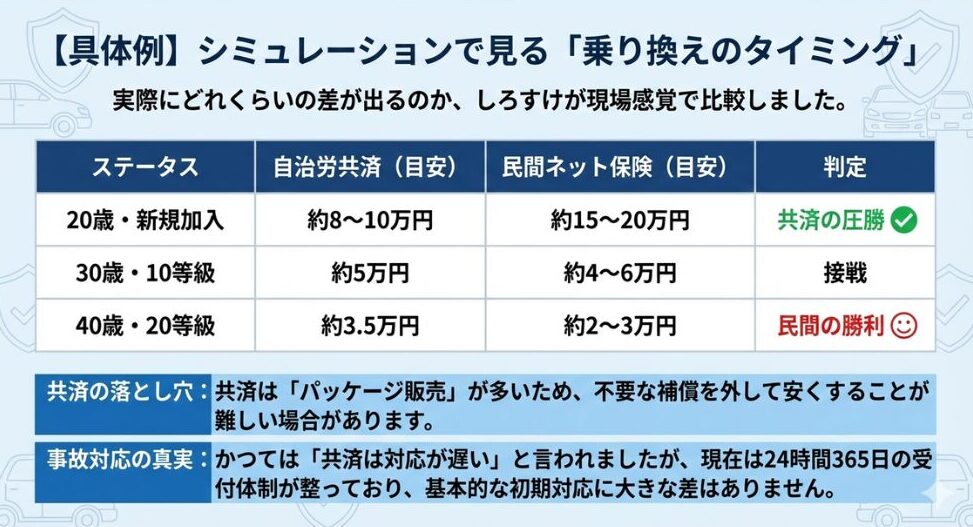

【具体例】シミュレーションで見る「乗り換えのタイミング」

実際にどれくらいの差が出るのか、しろすけが現場感覚で比較しました。

【アドバイス】消防士だからこそ「特約」で自分を守れ

消防士のあなたに特におすすめしたい「保険の消火器(特約)」があります。

Point: 消防士は災害出動や通勤で車を使う機会が多いですよね。自治労共済を選ぶにせよ民間にするにせよ、必ず「弁護士費用特約」はセットしましょう。 公務員は万が一の事故で加害者になった際、社会的責任を厳しく問われます。プロの弁護士を味方につけることは、資産だけでなく「職」を守ることにも繋がります。

【まとめ】思考停止を卒業して「最適な盾」を選ぼう

「みんなが入っているから」という理由で自治労共済を選び続けるのは、火災現場で状況確認をせずに放水するようなものです。

- 20代・低等級のうちは、迷わず「自治労共済」で固定費を削る。

- ゴールド免許や20等級が見えてきたら、民間のネット保険で見積もりを取る。

- 浮いたお金(年数万円)を投資に回し、資産形成の初動を加速させる。

まずは、自分の現在の「等級」を確認することから始めてみてください。

保険は親類の方や友達から勧められることが多くあります。

そこは割り切りが必要で、違うところで周りに貢献しましょう!!

「付き合い」で高い保険料を払い続けるよりも、賢く浮かしたお金を家族の未来や自分の資産に変える。

それこそが、本当の意味での「周りへの貢献」に繋がると私は信じています。

まずは現在の保険証券を開いて、自分の「等級」をチェックすることからスタートだぜ!

あわせて読みたい:家計の固定費を「全方位」で鎮火する関連記事

自動車保険のコストを抑えることができたら、次は「家」や「車」そのものの維持費にもメスを入れていきましょう。

固定費を削れば削るほど、あなたの資産形成は加速します。

- 「車は買うな!買うなら中古!」生涯で4,000万円をドブに捨てないための選択術

- 【消防士の家賃交渉術】手取りを最大化する3つの必勝フレーズ

- 【消防士の教え】賃貸の火災保険でカモられるな!自治労共済が最強の理由

一つ一つの火種は小さく見えても、合わせれば人生を左右する大きな「資産」になります。シロ助と一緒に、賢い公務員の生存戦略を突き進んでいきましょう!

コメント